Rotación

¿La vuelta del Value Investing?

Bienvenidos a todos a una nueva entrada del blog.

En el post de hoy hablaremos sobre la rotación de activos que ha caracterizado estos primeros meses del 2021. Este artículo estará basado en algunas de las recientes declaraciones de Ray Dalio acerca del mercado y en uno de los videos del profesor Aswath Damodaran. Por lo tanto, todo el contenido aquí expuesto será un simple “mix” a modo resumen de lo comentado por estas dos personas que admiro, y de las que tanto se puede aprender.

Desde que comenzó este proceso de rotación de activos desde la parte más “Growth” del mercado, a la parte “Value” me interesó comprender mejor la razón de este fenómeno. La primera respuesta que a uno se le hace intuitiva y sencilla es por el aumento de las “yields” de los bonos.

El profesor Damodaran comenzaba con la siguiente reflexión:

¿Por qué han estado y están tan bajas las “yields”?

La respuesta que a todos se nos ocurre: La FED. Pero, ¿Cuánta razón tiene esta afirmación?

Por supuesto, cabe matizar antes, que nadie niega la influencia o correlación de los bajos cupones de los bonos del tesoro con la compra de estos por parte de la Reserva Federal y el Gobierno de los Estados Unidos, la cuestión es que esta correlación no es tan directa o total.

Para continuar indagando, el profesor nos introduce el concepto del “interest risk free rate” o tasa de interés libre de riesgo. Este concepto se define como la suma del crecimiento real del PIB y la inflación.

Como vemos en la siguiente imagen, no hace falta ser un gurú para ver (tomando como base el bono del tesoro americano a 10 años) que el cupón guarda correlación con la tasa de interés libre de riesgo. Esto tiene una lógica que subyace, y no es otra que, si en un momento dado, la “yield” del bono está muy por debajo de este concepto, el inversor se verá incentivado a resguardar el capital en activos que lo protegen de manera efectiva de la inflación o que se beneficien de ese crecimiento económico (las economías que crecen tenderán a tener tasas más altas de inflación). Sucedería a la inversa en el caso contrario, tendiendo siempre hacia el equilibrio.

No podemos determinar, por lo tanto, que la FED sea la que controla a su antojo los tipos de interés.

De hecho, la FED tiene el discurso de mantener los tipos bajos, sin embargo, estos suben. ¿Por qué?

Porque se percibe y espera crecimiento y tasas de inflación más altas, si esto sucede, las tasas de interés subirán inexorablemente. Damodaran comentaba lo siguiente:

“Claro que la FED influencia los tipos, particularmente desde el año 2008 con la recompra de bonos, pero no los explica o los conduce”

“Por otro lado, la FED hace de faro para los mercados. Puede pasar como en Japón, que el banco central pierde credibilidad, o no. En este caso, la FED pronostica un crecimiento económico del 6,6% y una inflación del 2,2%. Esto tal y como hemos visto con la interest risk free rate, cuesta encajarlo con unas tasas de interés del bono a 10 años del 1,5%-2% o incluso 2,5%. Veremos que sucede”.

Desde este entorno macroeconómico, el profesor Damodaran nos explica el fenómeno de la rotación de activos, sectores y la famosa vuelta del “Value”.

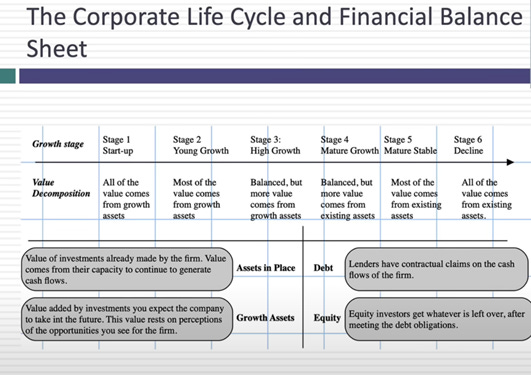

Diferentes tipos de empresa (sobre todo en su ciclo de vida), se adaptan de manera distinta a entornos de inflación y aumento en las tasas de interés.

Empresas "Growth" por lo general (son empresas al comienzo de su ciclo de vida) tienden a ser empresas con flujos de caja negativos y que precisan de financiación. Además, la mayor parte de sus activos no son "Asset in Place" sino que tienden a ser "Growth Assets". Por ejemplo, imaginemos a Amazon en su día sacrificando la monetización de parte de sus servicios para crear la red de usuarios y hábitos de consumo. Es lógico pensar que, en este caso, una subida en los tipos de interés tiene un impacto mucho más grande en el valor terminal de este tipo de empresas y en sus flujos de caja futuros.

En las empresas maduras o tradicionalmente más "Value" los activos siempre serán más “Asset in place”, los flujos de caja serán positivos por lo general y no tienen que acometer tantas inversiones. La subida de tipos no tiene un impacto tan grande sobre los flujos de caja de estas empresas ni determina tanto su valor terminal.

En una reciente entrevista, el famoso inversor Ray Dalio pronosticaba un mal futuro para los mercados comparando la economía con un enfermo:

“Cuando el pulso está cayendo, el doctor viene con un estimulante y te lo inyecta, ahora que la economía está rebotando y la inflación presiona nuestro rebote, no existe la misma posibilidad de administrar ese estímulo, y cuando esto sucede se convierte en un problema”

Haciendo referencia al poco margen de maniobra con el que cuenta la FED para seguir manteniendo los tipos bajos.

“Al comienzo los tipos de interés subiendo afectan el precio de los activos financieros, primero habitualmente a los bonos, más tarde afecta a las acciones, porque las tasas de interés afectan al comportamiento de las acciones, estás podrían corregir un 15-20%, y la Reserva Federal lo puede tolerar, pero cuando va más allá de eso y empieza a afectar a la economía real es cuando ves la realidad de lo que hay bajo la superficie”

Palabras no muy alentadoras las de este gran inversor que ve nubarrones en el horizonte.

Para concluir con el artículo, creo que el panorama actual es muy estimulante a nivel mental y será una gran ocasión para continuar aprendiendo. Por lo demás, creo que todo esta situación macro no debería condicionar en exceso nuestra toma de decisiones ya que, en principio, los mejores negocios a buenos precios siempre tenderán a ser la mejor cobertura.

Excelente resumen Iñaki. Ray Dalio hace este pronostico muy acorde a estos tiempos. Lo que ocurre es que en ocasiones me da por pensar si con tanto exceso de información se esté exagerando un poco con estas predicciones. El mismo Ray Dalio ha cometido el error de ser tan preciso en el pasado, haciendo análisis correcto, pero que luego las consecuencias negativa distaron mucho de su pronóstico. Lo que si deberíamos hacer es ser mas precavidos que nunca en el mercado. Un saludo. 👍