Resumen semanal #8 Parte II

Macro, FLTR, MGM, LNW, CPRI, XPOF, PLNT, DIS, 7974 y Salmoneras

Bienvenidos a la segunda parte de la semana.

En primer lugar, gracias por la acogida de la Parte I. Volvemos al mundo tradicional. Semana también muy movida tras conocer los buenos datos de inflación de Estados Unidos.

Fuerte depreciación del dolar que cierra la semana en el nivel de 0,96€ y 0,84 Gbp con grandes ganancias en los índices americanos y alza en los bonos. El Nasdaq sube un 8,40% y el S&P 500 un 5,61% dejando una sesión el jueves que pasará a la historia:

Ha sido el día más positivo para los índices desde abril de 2020. Por lo demás, semana con gran concentración de resultados empresariales. Pasamos a comentar algunos de ellos:

Flutter, MGM, Light and Wonder

MGM presentaba unos buenos resultados que el mercado premiaba con un incremento en su precio de cotización del +6%. Como era de esperar, la ocupación hotelera en Las Vegas Strip fue del 93% tras el resurgir de los viajes internacionales y las ventas crecieron un 26% año sobre año y un 4,6% secuencial. Lastraron algo estas cifras el 70% de la caída de ventas de MGM China.

En el mundo on-line se completo en septiembre la compra de Leo Vegas, el operador de Estocolmo que recientemente acaba de firmar el partnership con el Manchester City de la premier league, el cual fue deslistado de la bolsa de Estocolmo el 22 de ese mismo mes y anunciaba unas ventas planas mostrando la resiliencia una vez mas del juego online pese a los grandes vientos de cara de este año (EUR 98.7 m vs 99.4 m).

En cuanto a la joya de la corona, BetMGM seguía mostrando unas robustas aunque ligeramente inferiores cifras en lo que a cuota de mercado se refiere con un share del 29% en iGaming y un 22% de cuota total (iGaming + Sports). La Join Venture de Entain y MGM terminará el año con unos $1300M en ingresos.

Flutter

Antes de nada, el miércoles día 16/11 tendremos el Capital Markets Day de la compañía y de la filial Fun Duel. Siempre suele ser interesante, pero este año especialmente debido a la resolución del caso Fun Duel-FOX.

En la call, como era de esperar se abordo este tema y la relación con FOX así como las posibilidades de ver una IPO para materializar valor, algo que se antoja muy remoto y más en el actual contexto de mercado.

“Look, we have obviously talked about an IPO. I mean, it's very difficult to see IPOs in the current market context. I think we tried to clarify over the last couple of days that at no point of FOX been able to block any potential FanDuel IPO. We have asked the arbitrator to help clarify the extent to which FOX will be able to participate in an IPO we want to proceed and we will get the -- we'll hear from her early next year.”

Las ventas globales del holding fueron de $1.89 billones un 31% superiores al mismo periodo del año anterior y un +4% secuencial algo lastradas por el descenso estacional de las apuestas deportivas y con un gaming muy fuerte (+18%).

Fun Duel mantiene una gran cuota de mercado en apuestas deportivas con un 42% de dominancia y un 19% en gaming y se incrementa el guidance de ventas en US desde $2.85-3.1 billones americanos a los $2.95-3.2 billones guiados.

Light & Wonder

La antigua Scientific Games ha vivido un año de muchos cambios con desinversiones de las divisiones de Lottery, Sports Betting y cambio de CEO incluido. Beat en ingresos y miss en beneficios por acción con un muy buen desempeño de SCI Play que crecía un 6,8% secuencial hasta los $171 millones de ventas.

Después de este cambio de rumbo la intención es clara, tras reducir deuda, la empresa planea consolidarse como uno de los estudios de referencia en la creación de juegos y que cada dólar adicional invertido en R&D y creación de nuevos slots tenga el potencial de hacer Cross-Selling entre sus tres canales de distribución: Gaming, IGaming y SCI Play.

“Now we have these 3 businesses that are very complementary. So $1 of an R&D investment that goes into the engine builds games that we can deploy in the slot machines on gaming floors. You can take that and tweak it, put it into the social casino universal SciPlay. You can tweak it again and put it into the iGaming universe.”

“So every dollar that we push through that engine now we can monetize across the 3 very complementary businesses. We made 2 very unique and specific hires. Rich Schneider, who drove a lot of the product success that we saw at a major rival across both the digital businesses and land based. So he knows how to unlock that full potential.”

Capri Holdings

La dueña de Versace, Jimmy Choo y Michael Kors presentó unos buenos resultados superando expectativas tanto del lado de los EPS como de los ingresos. Ventas por valor de $1.42 billones lo que suponía un incremento del 8% año sobre año muy penalizado por el Forex (+18% CC).

Versace hacia un 9% en ventas aunque +28% en moneda constante, Jimmy Choo era la más floja de todas con un +4% (15% CC) aunque con márgenes operativos un 5.6% por encima de las expectativas y Michael Kors hacia un +9%, 15% en moneda constante.

Que el lujo sigue fuerte lo constataba también el incremento de guidance para los próximos trimestres.

Xponential Fitness y Planet Fitness

El franquiciador de gimnasios XPOF presentaba unos buenos resultados con un incremento de las ventas del 56% (aunque poco representativo por los comparables Covid) pero con 258 nuevas licencias vendidas y 128 nuevos gimnasios abiertos y Same Store Sales del +17%. En total, ya son 2485 los estudios abiertos a cierre del Q3.

La propuesta de valor de Xponential Fitness es especial ya que permite a un usuario acceder a todos los conceptos bajo una misma suscripción, de esta forma, se crean efectos de red que son más que interesantes en mi opinión.

Siempre me resultan de interés aquellos modelos de negocio que cuando crecen amplían la propuesta de valor para el cliente.

El hecho de disponer de varias marcas o conceptos también diversifica las fuentes de ingresos no haciéndole depender tanto de modas. Además el cliente típico de los conceptos XPOF se trata de una mujer de 20-60 años de renta media alta. La cifra de +575k clientes es especialmente relevante al no tratarse precisamente de gimnasios de masas como podrían ser los de BFIT o PLNT.

Planet Fitness

Beat tanto en ingresos como en EPS, ahora sí nos vamos al mundo de los gimnasios low cost. Ingresos de $244 millones record histórico de la compañía, un 58.4% YoY y Same Store Sales +8.2%. 2353 tiendas, 16.6 millones de miembros y guidance incrementado para el próximo trimestre tanto desde el lado de los beneficios como ingresos animaban las acciones un +10% tras la presentación.

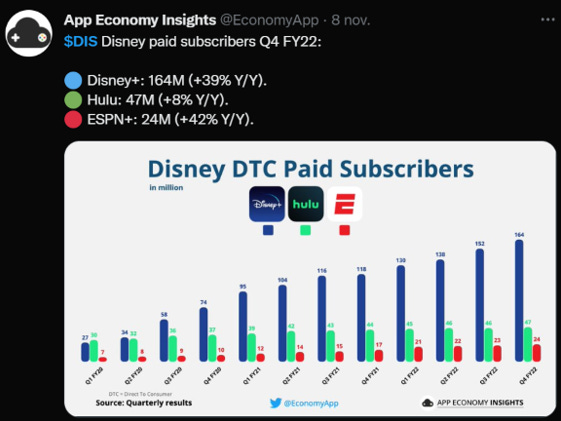

Disney

Los resultados de la empresa de la fantasía y el colorido no gustaron tanto y esto se hizo notar con un -13% tras presentar.

Parte de la culpa: Miss en ingresos y beneficios además de una advertencia de que el crecimiento del streaming puede disminuir.

Las ventas fueron de $20.15 billones frente a los $18.53 billones del año anterior (+9%) y bajando secuencialmente desde los $20.5 billones.

Disney Media and Entrataiment tuvo la siguiente evolución en suscriptores:

El beneficio operativo se vio muy afectado lastrando los beneficios por acción ($0.3 vs $0.55 estimados) en parte, porque las producciones durante el Covid-19 fueron diferidas trasladando de esta manera costes del ejercicio fiscal 2021 al 2022.

"The decrease at Direct-to-Consumer was due to higher losses at Disney+ and, to a lesser extent, lower results at Hulu and higher losses at ESPN+. Lower results at Content Sales/Licensing were due to a decrease in TV/SVOD distribution results, higher film cost impairments and decreases in home entertainment and theatrical distribution results, partially offset by an increase at our stage play business, as productions were generally shut down in the prior year due to COVID-19."

Como ya hemos dicho, se espera crecimiento ralentizado para el siguiente trimestre.

Nintendo

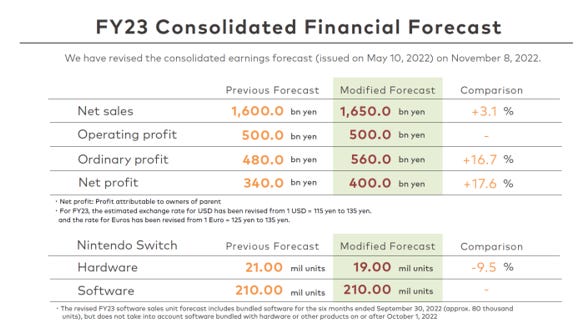

La consola de Boomers y Millenials es una de las tesis más conocidas de Ryan O´Connor fundador de Cross Roads Capital.

Decentes resultados batiendo tanto en ventas como en beneficios por acción expectativas, +5,2% y +34,1% año sobre año respectivamente, pero con una nota negativa; se recorta el guidance de venta de nuevas consolas en un -9,5% hasta las 19.000 para el ejercicio fiscal. Las ventas de Switch descienden un 15% año sobre año aunque las ventas de Nintendo Switch online aumentan en unidades +1.6% lo que es un dato positivo teniendo en cuenta la dificultad de los comparables para negocios tan favorecidos por la pandemia.

Salmoneras, Bakkafrost, Salmar, Mowi

Altos precios del salmón están haciéndose notar en las cuentas de resultados de las empresas de acuicultura, en concreto, el salmón cotizó de media 14.85 NOK más caro que el mismo periodo del año anterior, lo que supone un incremento año sobre año de los precios del 27%.

No obstante, secuencialmente los precios descendieron de manera bastante significativa, desde los 100 NOK por kilo hasta los 70.25 NOK del Q3, lo cual cuadra bastante con lo visto en otras commodities donde se vieron picos en el inicio del tercer trimestre o finales del segundo.

En el caso de Bakkafrost, 47 mil toneladas producidas contra 46 mil toneladas el año anterior terminaron resultando en un incremento de los ingresos del 47% y un 21,8% de incremento en Salmar impulsado también por los altos precios.

Sin embargo y pese a los buenos resultados financieros, la cotización de las empresas salmoneras no pasa por sus mejores momentos, y es que el aspecto medioambiental e impositivo es más hot topic que nunca. A inicios de septiembre de este mismo año el gobierno noruego dio la sorpresa proponiendo nueva regulación sobre el sector. En concreto, la propuesta consiste en triplicar los impuestos actuales que gravan la producción del salmón a partir de las 4 mil toneladas anuales.

Actualmente se aplica un impuesto del 23% sobre el coste de producción por kilogramo. La nueva sugerencia del gobierno noruego, propone que cada kilogramo a partir de las 4 mil toneladas de producción anual pase a pagar un 63% de recargo sobre ese coste de producción, es decir, un 40% más.

Para que nos hagamos una idea, Salmar, actor con prácticamente 100% de la producción ubicada en Noruega produce al año 285 mil toneladas de pescado, no así Bakkafrost que tiene toda su producción repartida entre el archipiélago de las islas Feroe y Escocia.

El pesimismo y el grado de incertidumbre es máximo con lo que estaremos atentos a futuras noticias.

Nos vemos la próxima semana.