Resumen semanal #8 Parte I

FTX-Alameda

Bienvenidos una semana más, una muy loca semana más.

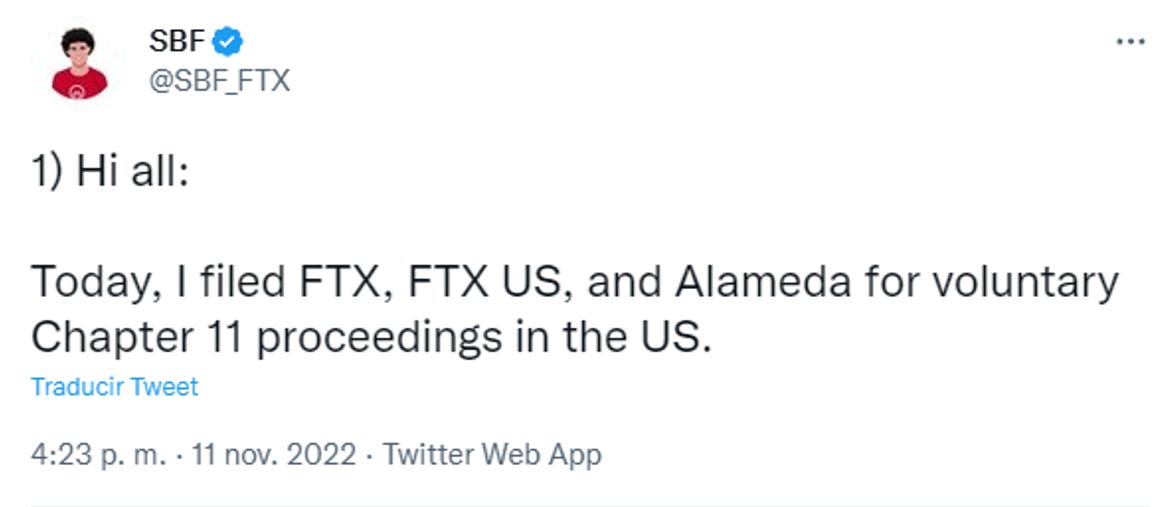

No suelo tocar ningún tipo de noticia crypto, sin embargo, el evento FTX-Alameda es demasiado grande como para omitirlo por completo. FTX se trataba de uno de los exchanges más grandes de criptomonedas y digo se trataba porque recientemente acaba de anunciar la quiebra de FTX.US su fundador Sam Bankman-Fried en Twitter.

FTX US según las propias palabras de su fundador el jueves 10 de noviembre estaba libre de todo riesgo y podría asegurar la liquidez.

SBF se trata de un personaje que para muchos de nosotros era desconocido hasta hace bien poco, no obstante, esta semana no he podido evitar leer todo lo que he pillado por internet y Twitter acerca de este controvertido nerd. Licenciado en el MIT en física y matemáticas y de padres académicos en Stanford en la rama del derecho, SBF pronto empezó a destacar en Jane Street Capital uno de los grandes market makers en Nueva York.

La conocida Squoia tenía hasta ayer un escrito en el que hablaba de la extravagante personalidad de SBF como pilar para explicar su inversión en FTX. Ahora mismo, lo único que podemos encontrar es una carta dirigida a los inversores explicando que la inversión es un completo 0.

Volviendo a la explicación del personaje, SBF pronto comenzaría a ganar cantidades significativas que destinaría a la beneficencia muy impulsado por los valores de Silicon Valley. Tal y como se describía en la biografía de Sequoia que no consigo rescatar titulada “SBF on the umpredictable calculus of “Expected Value” a su parecer, una persona tenía necesariamente la obligación moral de salvar vidas en función de sus posibilidades y se establecía una relación entre dinero y aumento de expectativas de vida de las personas necesitadas. Se describía una corriente filosófica relativamente extendida en Silicon Valley que establece esa obligación moral entre ricos y necesitados cuya síntesis sería: “Ganar para dar”.

No os voy a engañar, no puse excesiva atención en la concatenación de pensamientos de índole ética y moral de lógica deductiva. Me aburre y me parece que solo un gran ego puede pensar que su obligación es poco menos que cambiar el mundo, aunque tampoco quiero hacer leña del árbol caído.

También se describía la lógica del Expected Value, que a aquellos que tengan alguna relación con juegos con varianza como el poker os sonará. Se ponía el siguiente ejemplo:

Imagina que alguien te ofrece dos alternativas:

a) Una probabilidad del 100% de ganar 50€

b) Una probabilidad del 50% de ganar 100€

¿Cuál elegirías?

Desde una perspectiva de valor esperado, una persona que se rija por este criterio será indiferente entre las dos opciones, ya que matemáticamente ambas alternativas conducirán a largo plazo al mismo resultado. Para SBF, la persona que eligiera la opción A sería una persona adversa al riesgo, mientras que la persona que elija la opción B será favorable al riesgo. En la carta de Sequoia nos describían a una persona que intentaba regir todas y cada una de las decisiones desde esta perspectiva de valor esperado matemático, aunque visto el desenlace podemos pensar que a SBF le gustaba el gambling o que no comprendió bien el impacto de la varianza o las eventualidades en la vida, debió de gustarle jugar a ser dios.

Desde una perspectiva de valor esperado, un seguro del hogar puede ser una decisión adversa al riesgo, ya que tendrá un retorno medido en Expected Value negativo para el tomador, precisamente ese será el ratio combinado del seguro. Sin embargo, aunque por término medio el tomador del seguro del hogar pierda dinero a largo plazo, tiene mucho más valor estar protegido frente a siniestros que pueden afectar severamente a tu calidad de vida, que el pago de la póliza pertinente, la cual es perfectamente asumible y un “mal” menor a largo plazo.

En cualquier caso, volvamos a SBF y la quiebra de FTX que ya he divagado demasiado. Tras su paso por Jane Street Capital decidió comenzar a hacer arbitrajes de spreads en el incipiente mundo de las criptomonedas y de esta forma nació Alameda Research, origen del actual problema. Tras conseguir forrarse con este tipo de operativa y empezar a corregirse en el mercado ese tipo de ineficiencias (hablamos de diferencias significativas en el precio de cotización de criptomonedas de un mercado a otro), y por tanto, tras reducirse la capacidad para seguir consiguiendo retornos, dio el siguiente paso fundando FTX, el cual pasaría a ser uno de los Exchanges de referencia, en una historia que ya hoy me parece digna de película.

Aquí os dejo un pequeño link de la CEO de Alameda la cual tenía un total de $24 billones americanos de activos bajo gestión, casi nada.

Bromas aparte, el problema daba comienzo el día 2 de noviembre cuando se filtraba en Coindesk un balance de Alameda altamente endeudado mientras que por el lado de los activos la mayor exposición era a tokens FTT, el token nativo de FTX.

Esto ponía en aprietos a FTX e incrementaba la desconfianza en la relación Alameda-FTX. No eran pocos los rumores que hablaban de prácticas poco éticas por parte de FTX que podía estar pasando información de mercado a Alameda para invertir de esta manera en FTX haciendo saltar las garantías de los traders por los aires (margin call).

Para atajar todo tipo de dudas, la CEO de Alameda que antes veíamos, Caroline Ellison, intento calmar el miedo generalizado explicando que se trataba tan solo de una parte del balance y que no reflejaba una imagen fiel de la situación de solvencia del grupo en su totalidad.

El segundo personaje en discordia iba a ser CZ (Changpeng Zhao), CEO y fundador de Binance. CZ comunicó que iba a hacer una venta a mercado de su posición de FTT, el token de FTX que era el activo crítico que respaldaba la deuda de Alameda y que quizás podría noquear por completo a FTX. En ese momento, FTT cotizaba a unos 25$ por token a lo que SBF de FTX contestó que si quería sería él quien compraría todo a un precio de 22$ por token.

Esto no hizo más que poner de manifiesto la problemática de FTX y el bank-run y huida de fondos del exchange no hizo más que acelerarse al más puro estilo corralito, hasta que los retiros no pudieron satisfacerse. La mecha se había encendido y CZ hizo estallar la bomba anunciando que no aceptaría tal oferta de compra sobre los tokens de FTT y que, por lo tanto, la orden sería a mercado.

En una segunda etapa, el día 8 de noviembre FTX decidió vender el exchange a Binance pero finalmente este se retiró de la negociación. Al día siguiente, SBF solicitó a los inversores (se dice que) hasta $8 billones (que no consiguió levantar) para tapar agujeros.

Finalmente, ese mismo día, FTX internacional, con sede en alguna de esas famosas islas paradisiacas, comunica que no pude procesar retiros y desaconseja los depósitos.

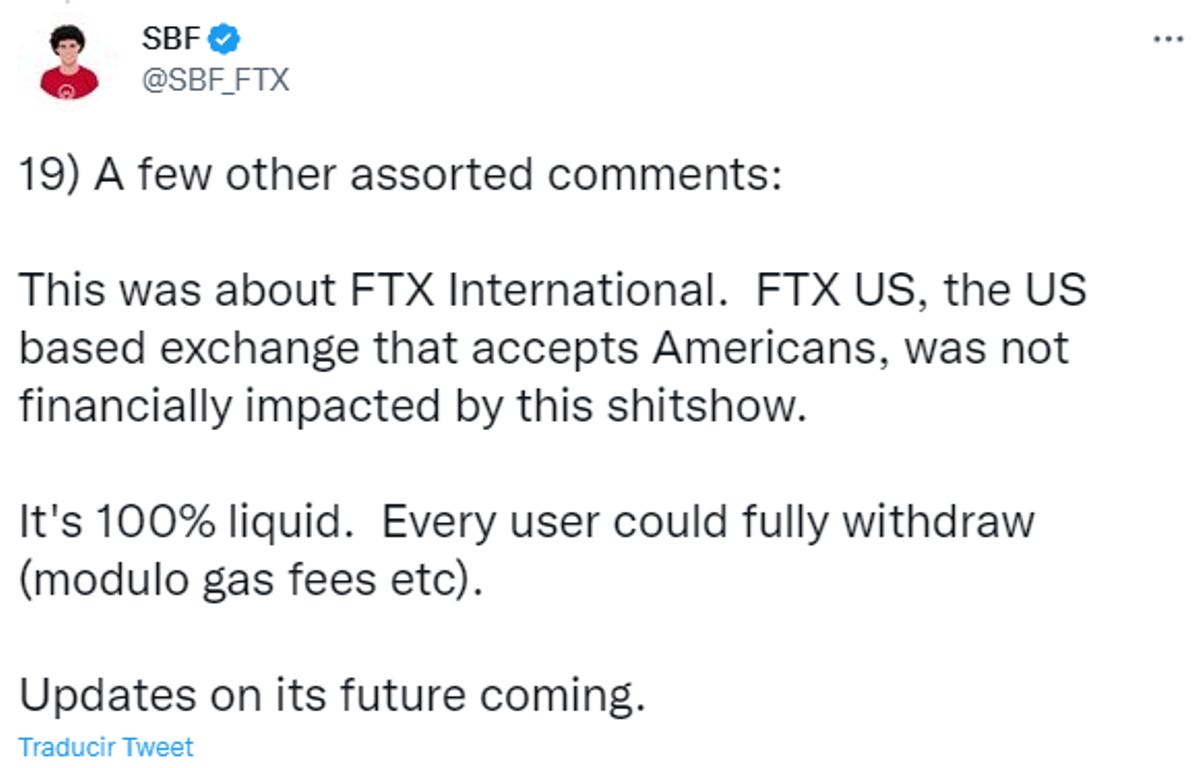

SBF hizo un hilo en Twitter explicando la delicada situación (todo muy profesional), y comunicó que FTX US, el cual estaba diferenciado de la división internacional no tenía problemas y era solvente.

Finalmente, y como comenzaba el artículo, FTX US ha solicitado la quiebra hoy con fecha 11/11/2022 dejando atrás una valoración de $32 billones americanos según la última ronda levantada. A su vez, parece que Alameda debía la friolera de $10 billones y que al menos $8 billones eran depósitos de los clientes de FTX. Me ahorro los adjetivos para describir este suceso.

Hoy, los clientes continúan intentado sacar sus depósitos por lo civil o lo criminal incluso comprando nacionalidades en el paraíso fiscal en cuestión de FTX International o intentando comprar aquellas criptomonedas como Tron que sí que iban a ser respaldadas por otro polémico personaje del que no tengo demasiada información. Al estar habilitados los trades aún en FTX, tokens como Tron llegaron a cotizar a precios superiores al dólar mientras que su precio fuera del exchange es de tan solo 0,05$.

El Tweet en pantalla de FTX también ha sido borrado. Al final sí que parece que era “Ganar para dar”, disgustos a unos cuantos.