Resumen semanal #7

Macro, FUNKO, BFIT, DKNG, APG, Noticias

Bienvenidos una semana más.

La reunión de la FED era el gran evento macro que el mercado esperaba. La parte de la subida de 75 puntos básicos era lo más trivial, ya que son las declaraciones de Powell lo que suele terminar desplazando la balanza a un lado o al otro. Una vez más, las declaraciones continuaron siendo agresivas dejando entrever que los tipos terminales serán más altos de lo que quizás el mercado inicialmente podría pensar.

Por lo tanto, solo quedaría una última subida de tipos que los situaría alrededor del nivel del 4.25% en lo que resta de año de confirmarse la subida que ahora mismo es consenso de 50 puntos básicos en diciembre.

Por otro lado, también teníamos los datos de desempleo del mes de octubre. En este caso, la tasa de desempleo se situó en el 3,7% frente al 3,6% esperado. Las nóminas privadas no agrícolas se situaron en 233k frente a las 200k esperadas. El empleo continua fuerte y aún se percibe lejos el pivot de la FED lo que arrastró tanto acciones como bonos en la semana fortaleciendo a su vez el dolar.

El Nasdaq 100 se dejó un 5,3% muy afectado por esta visión negativa sobre la evolución de los tipos terminales frente a un S&P 500 menos impactado pero también golpeado con un 2,87% de caída semanal.

La semana fue distinta en el lado europeo que vio una subida del 1,82% del Euro Stoxx 50 y verdes en los principales índices.

En cuanto a la renta fija pública, se acentúa la inversión de la curva de tipos entre el treasury a 2 y 10 años americano hasta llegar a una diferencia de 49 puntos básicos, parece que indicando una recesión algo más dura de la expectativa de la semana anterior aunque tampoco pienso que debamos volvernos locos intentando explicar todos y cada uno de los movimientos

Adicionalmente esta semana el banco central de Inglaterra aprobaba la mayor subida de tipos de interés en los últimos 30 años con un alza de 75 puntos básicos y hacía recuperar algo del terreno perdido a la libra esterlina en la semana frente al dólar.

Destacable también la recuperación de la bolsa de Hong Kong en la semana tras los rumores de que China introducirá pronto cambios importantes en la política Covid 0

A este respecto, quería contaros un pequeño chascarrillo. Este año durante el evento presencial en Madrid de Value Investing FM, uno de los muchos temas de conversación en los breaks para el café o networking fue la política Covid 0 de China. Desde mi perspectiva, no había motivo alguno para entender que podría estar impulsado tal decisión del partido comunista y por qué tanto daño autoinfligido.

En el evento, una de esas personas que conocí; @pablopedrajero me habló sobre un podcast que, seguro que muchos de vosotros ya conoceréis, llamado Lejano Este de Adrian Diaz.

Se trata de uno que, desde luego, rivaliza profundamente con mucha de la narrativa occidental sobre el gigante asiático, algo que creo que hace un gran contrapunto para tener una mirada menos sesgada de China.

Pablo me contaba como la política Covid 0 podría estar explicada desde un punto de vista electoral. Vender una narrativa terrible sobre el Covid y la necesidad imperiosa de tal grado de confinamiento y reclusión podría ser la mejor forma de hacer ver a la población que el deterioro económico real era causado por la pandemia y no otras causas.

A mi escaso parecer y sin saber la opinión de Adrián Diaz (ya que estas semanas no he podido escuchar sus opiniones por la concentración de resultados empresariales), es una gran coincidencia este tipo de noticias positivas de apertura justo la semana después de la reelección de Xi Jinping. Veremos como evolucionan los acontecimientos.

La Semana de los Tortones

El mercado se sigue mostrando sin piedad con aquellas empresas que no consigan una clara contención de sus costes y que quemen caja. Empresas como Draftkings, Funko, Cardlytics o Carvana veían tremendas caídas en su cotización, algunas incluso cercanas al 60%. A muchos se nos viene a la cabeza Clifford Sosin inevitablemente y quizás podamos aprender una gran lección de todo esto.

En relación con esto, os dejo un fragmento casi profético de Carlos Aizpúrua.

Draftkings

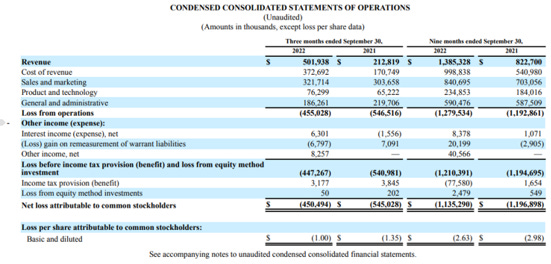

Draftkings presentaba unas ventas un 136% superiores a las de hace un año con $502 millones en el trimestre, sin embargo, el cash flow operativo sigue siendo enormemente negativo, en este caso de $477 millones frente a los $247 millones del año anterior YTD.

Como solemos decir, una imagen vale más que mil palabras.

Pérdidas operativas de $455 millones en el trimestre y la barbaridad de $1,27 billones en lo que va de año. El Stock Based Compensation en los 9 meses es de $448 millones, menor al año anterior pero insuficiente. Por el momento la compañía mantiene una posición sólida de caja pero la cosa no tiene buena pinta, tanto es así que Jeremy Raper le dedico unas palabras a la compañía.

Funko

En el caso de Funko, las ventas que en si mismas no eran mal dato. Con un 36% de incremento fueron contrarrestadas con un guidance plano para el cuatro trimestre y un nivel de inventario un 88% superior al mismo periodo del año anterior y de $266 millones. Inventario enorme teniendo en cuenta la capitalización actual de la compañía de $400 millones. Como en tantas otras empresas dirigidas al consumidor pero con intermediarios de por medio, el Bullwhip Effect o efecto látigo se está haciendo notar.

“Retailers across the board are bringing down their inventories. It's not a direct reflection of our selling versus our sell-through. It's really the macroeconomic environment as well as our own internal operational issues that we're currently working through to make sure that we can deliver goods on time.”

El guidance plano es especialmente malo teniendo en cuenta que el cuarto trimestre debería ser el fuerte por estacionalidad navideña.

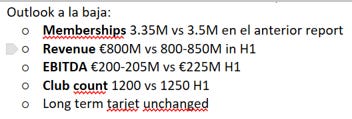

Basic Fit

La empresa de gimnasios low cost presentaba un trading up-date que no encandilo al mercado, pese a volver al número de usuarios pre-covid con la cifra de 3,15 millones.

El nº de clubs abiertos registro nuevos máximos históricos (1160) pero también se sitúa lejos de la cifra de 1250 que habían guiado para final de año.

Como datos positivos, el Average revenue per member registra la cifra de $22.50/mes guiado por el aumento de los clientes premium que ahora suponen un 32% del total frente al 23% del comienzo de año. Actualmente un 50% de los nuevos clientes elige el paquete premium, cifra muy superior al 20-25% con la que empezaba el año, indicando quizás el trade down desde otro tipo de gimnasios en favor de conceptos más baratos como el de BFIT.

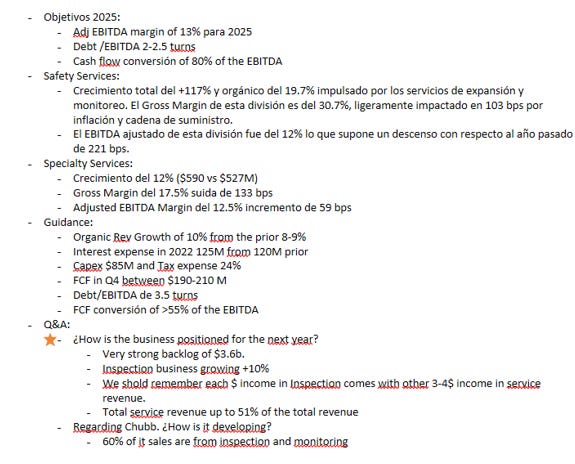

Api Group

Una de las empresas presentes en el portafolio de Adam Wayden con un 21% de peso en la misma, hizo un +7% tras la publicación de sus resultados en el que cabe destacar un incremento de las ventas del 66% anual aunque distorsionado por la adquisición de Chubb Security, se trataría de un incremento del 16% orgánico. 1/3 de ese incremento orgánico de ventas sería mayor volumen frente a 2/3 que tendrían el origen en incrementos de los precios.

El backlog se situaba en $3.6 billones frente a los $3.7 billones del trimestre anterior, ligera reducción que tiene un cierto componente estacional, así como un impacto por la política de selección de clientes más estricta.

“And I would also say that we are super disciplined from a project selection, customer selection perspective. So the fact that our backlog is slightly down, it's not necessarily a bad thing. We continue to focus on improving the mix to inspection on service and monitoring and don't have any concerns about really where our backlog is at right now today.”

Adjunto os dejo un screen shot resumiendo algunos de los aspectos más importantes:

Actualmente y si los cálculos no me fallan APG estaría cotizando a unas 10 veces flujo de caja libre con una conversión de EBITDA a cash flow muy por debajo del objetivo del 80% de largo plazo. Se trata de un negocio con capacidad para trasladar la inflación (aunque cierto es que a corto plazo han deteriorado los márgenes) lo que provocará en el próximo ejercicio, a medida que los precios de ciertas materias primas retrocedan o se mantengan planos, una expansión de márgenes contraria a la contracción que estamos viviendo. Esto mismo fue comentado por Adam Wayden durante la sesión de preguntas y respuestas de la conferencia:

Adam Wyden

“Got it. Okay. And then the second question is, and we're seeing this in a lot of our companies that have kind of cost-plus contracts that you get the increased revenue, but your margins come down because you don't get a margin, you don't really get margin on that increased cost. As you roll into '23 as the inflation comps get much easier, you're not sort of chasing your tail. I mean do you think that that's going to be a major driver of margin sort of over the next 12 months as you sort of get to keep that increase of cost, but you then are able to reprice the margin?”

Kevin Krumm

“Yes, this is Kevin again. I think that's right. We incurred a margin drag this year that we've talked about. And as costs flatten and/or revert, like Russ talked about hot-rolled coil as an example, we should see the lost margin in 2022 as a pickup to our margin in 2023.”

Con una gran capacidad aún para crecer y de consolidar el fragmentado sector de las soluciones para la seguridad y proyectos de ingeniería, pienso que Api Group se trata de una empresa más que interesante; pese a su situación de 3.5 veces Debt/EBITDA; por tratarse de un negocio predecible con capacidad para la expansión de márgenes y con muy bajo riesgo de valor terminal a la vez que tiene una alta capacidad para generar flujo de caja.

Noticias semanales

Pese a muchas otras presentaciones de resultados de interés, está semana quiero cerrar el post con un par de noticias sobre Flutter y Kitron al ser empresas recientemente mencionadas.

Por un lado, tenemos la sentencia del litigio de FOX Corporation con Flutter. Fox podrá adquirir el 18.6% de la joya de la corona, Fun Duel, por un valor de $4.1 billones lo que sitúa la valoración total del activo en $22 billones americanos y un 5% adicional compuesto por cada año que deje correr el derecho hasta diciembre de 2030, fecha límite para ejercer dicho derecho.

Aún no tengo claro que nos depara el futuro en este sentido con Fun Duel, pero el primer aspecto evidente a tener en cuenta es la valoración total de Flutter en la actualidad, que es de tan solo de 20 billones de libras, lo que nos da cierta visión de lo infravalorada que se puede encontrar la compañía.

Para finalizar, Kitron notificaba esta misma mañana la firma de un nuevo contrato en el segmento de defensa por valor de 750 millones de coronas (unos 75 millones de euros). No se han hecho esperar las primeras noticias de incrementos de pedidos en esta división, como ya se comento en la reciente conference call.

Nos vemos la próxima semana con nuevas noticias y resultados corporativos.