Resumen semanal #6

GOOG, MSFT, AMAZN, META, EVO, KIT, ICP1V, SCANFL, Macro, Sunak

Bienvenidos una vez más.

Semana movidita que comenzaba con la elección de Rishi Sunak como primer ministro de Reino Unido por el partido conservador. El que ya fuera secretario jefe de Hacienda por Boris Johnson es el primer ministro más joven en los últimos doscientos años. Parece que lejos de Truss, Sunak buscará tapar el agujero fiscal de 72.000 millones de libras que Bank of America estimaba a través de un ambicioso plan de austeridad e incremento de impuestos. Esto mismo sentaba bien tanto a la libra como a los bonos que recuperaban terreno desde la yield del 4% con el 3,5% de yield en el 10 años. La libra remonta hasta 1,16 USD.

En el lado asiático teníamos la reelección de Xi Jinping como secretario general del partido comunista lo que hizo nuevamente temblar tanto a la bolsa de Hong Kong como a los famosos valores cotizados chinos con caídas del 20% en empresas como Alibaba.

En Europa los titulares se los lleva la reunión del BCE con la subida de 75 puntos básicos que era consenso. A su vez hemos tenido datos de PMIs preliminares que salían más débiles de lo esperado. Malas noticias se traducen en buenas noticias nuevamente.

El pivot de los bancos centrales se ve cada vez más cerca tras los síntomas de debilitamiento económico, lo que se traduce en una semana bastante positiva para la renta variable con un incremento del 3,52% en el Euro Stoxx 50 y verdes por encima del 3% en el caso del S&P500 en la semana y del 2% en el Nasdaq lastrado por el comportamiento de las grandes tecnológicas tras la presentación de sus resultados trimestrales que pasamos a comentar.

Meta

La más afectada de las tecnológicas. Comenzamos por los pocos datos positivos. El DAUs y MAUs crecen un 3% y 2% respectivamente año sobre año, todo lo demás no demasiado bonito. Los ingresos descienden un 4% año sobre año aunque en moneda constante tendríamos un ligero incremento de ingresos. Sin embargo, la imagen que a mi parecer es más fiel, es la de unos ingresos secuenciales (trimestre sobre trimestre) que descienden un 4% desde los $28,8 billones americanos hasta los $27,7 billones de este trimestre.

El deterioro de la publicidad online se hace notar y todo en uno de los peores momentos probablemente en la historia de la compañía que tras una caída del 46% del beneficio operativo por el incremento de los costes y los gastos en R&D, anuncia que esperan unos gastos sustancialmente superiores en Rality Labs, es decir, en su proyecto de desarrollo del metaverso.

“We expect Reality Labs expenses will increase meaningfully again in 2023, with the biggest drivers of that being the launch of the next generation of our consumer Quest headset and hiring that's been done in 2022 but for which we'll be paying the first full year of salaries next year.”

Me parece redundante a estas alturas de la película y poco relevante, hacer hincapié en aspectos como IDFA, Tik Tok, la no monetización de Whatsapp y la tardanza en desarrollar dinámicas para la monetización corporativa de la aplicación o la gestión del capital y recompras, ya que poco nuevo añadiré a todo lo que se comenta estos días.

Además, mi opinión en estos temas soy consciente que es poco relevante o no diferencial. No me sumaré a las críticas obvias y narrativas creadas a raíz de la evolución de la cotización del valor, pero soy consciente de que muchas cosas son con total seguridad muy mejorables.

Me parecía relevante por otro lado y quisiera destacar la opinión de Samuel Gil, el cual destacaba que ahora en META se da una dinámica un tanto particular, en la que por un lado, se dispone de un conjunto de activos más o menos maduros como son las Family of Apps que estarían en plena fase de monetización mientras que Reality Labs sería más una labor de Venture Capital con las implicaciones de un proyecto con un perfil de riesgo muy diferente.

Cómo es lógico; destacar aquí que esta segunda parte de la argumentación es cosecha propia por no poner palabras en boca ajena; la certidumbre y expectativa de retorno son muy diferentes, y aunque esto en sí mismo pudiera verse como algo positivo u opcionalidad (esa palabra que tanto nos gusta usar a los inversores cuando hay una parte de la tesis incierta), en el momento que esta opcionalidad se adueña de la tesis hay algo que no está terminando de funcionar. En vez de ser una empresa con opcionalidad, termina siendo opcionalidad con empresa. Esta falta de certidumbre penalizará si o si y se creará una falta de alineación entre los stake holders, en este caso fundador y accionistas.

El fundador, en este caso Mark, estará incentivado por dinámicas diferentes sobre todo cuando este tiene un perfil “maniaco-creativo” como puede ser el de él. El fundador puede querer satisfacer particulares deseos de su ego, como pasar a ser el próximo Alan Turing, mientras que el accionista solo deseará la monetización de ese activo y la capitalización ponderada por un nivel de riesgo asumible. Cuando los frutos de ese activo maduro se utilizan para sembrar la apuesta de un hombre visionario, la certidumbre se evapora, la opcionalidad se dispara y más necesario que nunca será la confianza en ese líder visionario. Esa confianza difícilmente será racional, ya que tendremos que acudir a argumentos como:

“Ya lo hizo una vez, si alguien puede es Mark”

“Yo confío en el y puedo imaginar esto como la próxima plataforma computacional”

Hoy por hoy no existe evidencia o dato que nos indique que esta será la próxima plataforma computacional y que el ROI de semejante inversión será mejor que devolver capital a los accionistas, mientras que en este momento, sí que tenemos dato de que sus activos más valiosos han ido perdiendo su ventaja competitiva y creo que este tono de duda se hizo notar mucho en las últimas preguntas de la call.

A las preguntas sobre si esto supone un cambio en la intensidad de capital del negocio o si se trata de un tipo de apuesta especulativa, Mark en tono dubitativo ante las difíciles preguntas respondía esto:

“So frankly, we're hopeful that there will be a big opportunity to invest more here because we expect that this will be a high ROI area of investment for us. On the non-AI side, a lot of that spend is in ongoing investments on our data center footprint where we had stepped up our investment in recent years to build sort of ahead of our anticipated capacity needs, and that work continues in 2023.”

“The future intensity, I think, is going to depend on the returns that we generate through those increased AI investments.”

“I think a lot of the things that we're working on across the Family of Apps are we're quite confident that they're going to work and be good. The Reels work, the discovery engine work, all the ads work on signals, the business messaging work, I -- we can't tell you right now how big they're going to scale to be. But I think that each of these things are kind of going in the right direction. Obviously, the metaverse work is a longer-term set of efforts that we're working on. But I don't know. I think that that is going to end up working, too.”

Esperanza, ningún dato tangible y su visión es lo que transmitía en el cierre de la conferencia. Nada que alimente el deseo de datos de los inversores. Como es lógico no todo este gasto en R&D será destinado al metaverso, también a data centers, IA y ML, de ahí que me parezca una pregunta pertinente hablar de la intensidad de capital a futuro de la empresa y también plantear si todo este capex se hace desde una posición defensiva por erosión de la ventaja competitiva o si es un, siembra hoy, recoge mañana.

Alphabet, Microsoft, Amazon.

Las grandes tecnológicas presentaban en general peores resultados de lo esperado, con fuertes caídas semanales en el caso de Amazon y Alphabet, menor en el caso de Microsoft.

El martes presentaba MSFT, la menos afectada de las tecnológicas, aunque su guidance para el próximo trimestre fue peor de lo esperado.

Tras la presentación de resultados la cotización bajo fuerte, un 9%, aunque cerró la semana con pérdidas ligeramente superiores al 3%. Las ventas fueron un 11% superiores (+16% en constant currency) y Azure registró un +20% en ventas con $20,3 billones por ingresos, también penalizado por la fortaleza del dólar.

La deceleración del crecimiento en el cloud computing es general:

Alphabet perdía un 5,41% en la semana gracias a la fuerte sesión verde del viernes y Amazon que vio como en el inicio de la sesión bursátil post resultados del viernes comenzaba cayendo más de un 20%, cerró la sesión tan solo un 6,8% por debajo del precio de apertura y un 14% semanal. En ambas empresas pudimos observar la deceleración de la nube previamente comentada, así como la reducción de ingresos y beneficios operativos.

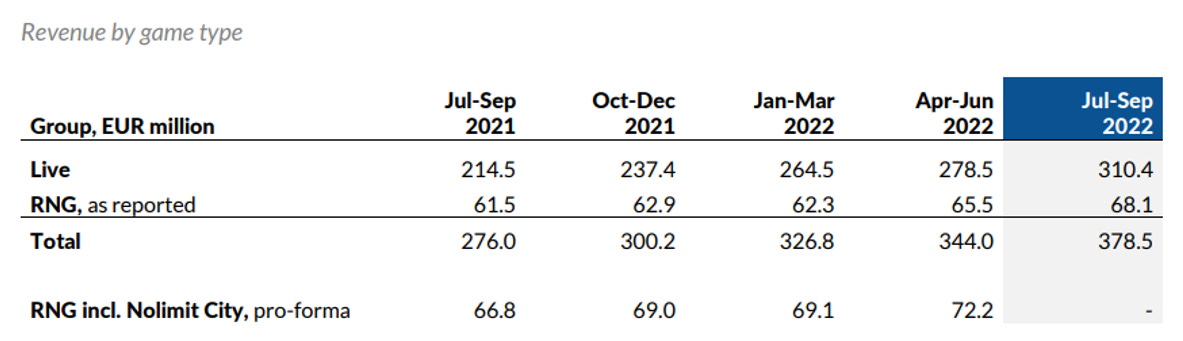

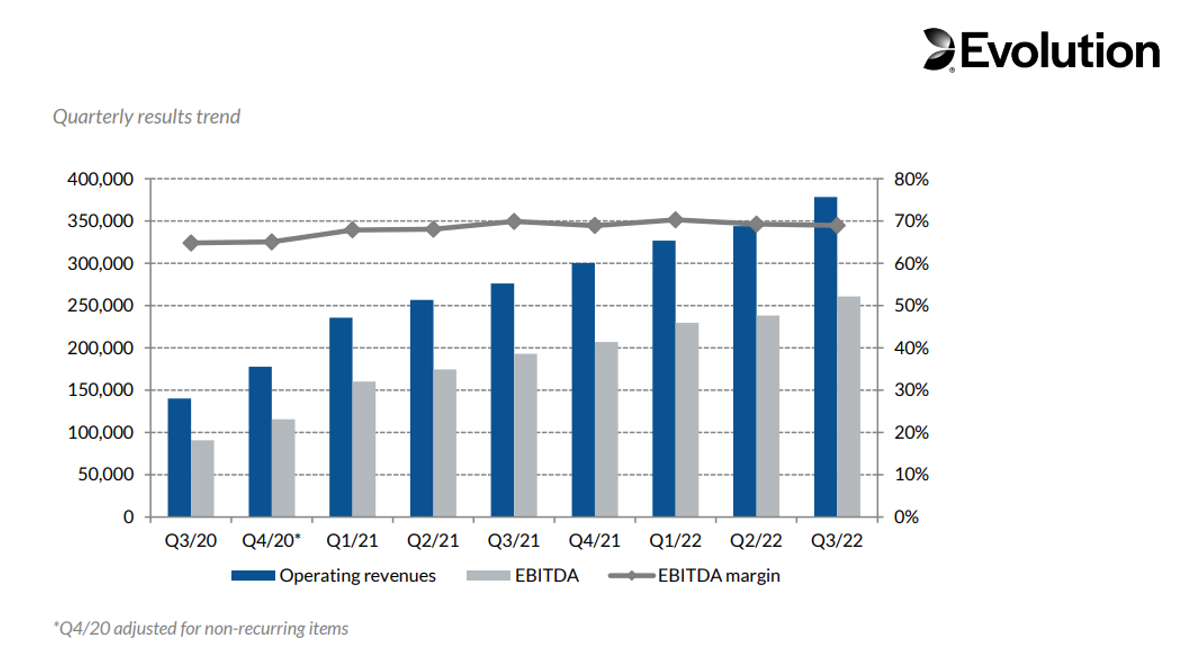

Evolution Gaming

El supplier de Live Casino y Slots por excelencia presentaba resultados muy positivos esta semana. Antes de nada, os dejo aquí el enlace de la tesis de inversión sobre la compañía de mi amigo antuantxu que me parece que resume muy bien las bonanzas y fortalezas de este negocio.

Ventas +37% año sobre año y lo que es más impresionante aún es el crecimiento secuencial del 10%. Las ventas de Live Casino crecían un 11% frente a un 4% el RNG secuencial.

Destacable el crecimiento en Asia y como es habitual fuerte crecimiento también en North América. El resto de regiones vuelven a crecer lo que es una noticia muy positiva y más teniendo en cuenta las dificultades regulatorias de UK y el panorama macro en zonas como Europa.

Por sacar algo negativo, el share procedente de mercados regulados disminuye por el incremento de Asia como % de las ventas totales.

Simplemente impresionante ver como parece que para este negocio no existan los ciclos económicos y que todo vaya según lo planeado. La verdad que no conozco ninguna otra empresa que mezcle este perfil de crecimiento con este nivel de márgenes y todo ello acompañado con una ventaja competitiva en incremento y de cuasi monopolio no necesitando hacer para ello gran uso de intensidad de capital a la vez que recompra acciones.

Kitron, Incap, Scanfil y Electrificación

Quisiera dedicar un hueco al final de la newsletter semanal para esta temática en la que tengo inversión. La antiglobalización y fisura de las relaciones comerciales internacionales con los problemas en la cadena de suministro son un gran viento de cola para estas empresas que crecen a pasos agigantados por el fenómeno de la electrificación. A su vez, la actual situación de la energía no hace más que acelerar este proceso. Sin ser empresas particularmente intensivas en capital y a su vez sin grandes diferenciaciones entre sí, es decir, no podemos decir que sean empresas con grandes ventajas competitivas muchas de estas han compuesto a tasas más que destacables los últimos años.

Esta semana estas tres compañías presentaban cuentas dejando patente el fuerte momentum en el que están.

Kitron ganaba un 17,65% semanal tras la buena publicación de resultados. Con un +100% en ventas por la adquisición de BB Electronics, un 28% de él orgánico, y un amento de guidance por segundo trimestre consecutivo se vuelve a confirmar que no es un espejismo. La tendencia es estructural y Peter Nilsson, CEO de la compañía ya anunció en el cierre del segundo trimestre que esperan crecer a tasas del 15% orgánicas al menos los próximos 5 años.

A su vez, como aspecto destacable adicional, las ventas de la división de defensa y aeronáutica están teniendo dificultades por falta de componentes y dificultad de la cadena de suministro, por lo que con la subsanación de esta problemática y el incremento mundial en el gasto militar, esperan fuertes crecimientos para esta división con ventas deprimidas en la actualidad.

“Defense and Aerospace revenues were higher than last year, but lower than expected. This market sector still is highly affected by supply constraints.”

We expect to see a stronger growth in demand for Defense/Aerospace during next year as increased budgets are converted to specific defense programs. After discussions with our customers, we are already preparing our operations for increased volumes over the next several years.”

Incap presentaba unos excelentes resultados con un crecimiento de ventas del 50% año sobre año y un 15% secuencial. Los márgenes operativos se sitúan en un 15,5% lo cual es algo bastante destacable en relación con el resto de players del sector que tienden a contar con márgenes considerablemente más bajos. Parte de su secreto, su presencia en India y su ampliación con una tercera fábrica en el territorio. La empresa también fue preguntada por sus ventajas competitivas en la call, a lo que respondieron; su naturaleza profundamente descentralizada que permite retornos superiores a la competencia.

Otro dato interesante de interés es que cada día los OEMs y clientes demandan menos ensamblaje puro y duro y más servicios. Lo que provoca que se creen ciertos vínculos proveedor / cliente de soluciones llave en mano y relaciones que tienden a durar a largo plazo.

“Sales of services. I think in general, we see the trend in the industry that our customers. And correct me if I'm wrong here, guys, but demand more and more service offering from their EMS providers. So very few customers come in and say that, "Yes, put this together for me." And most want at least some services sourcing, some engineering services, some logistics solution, some part to it. So I think that, that is a general trend in the industry that the service offering is increasing.”

Los niveles de inventario que actualmente se sitúan en €90 millones son un buen proxy del crecimiento futuro y más teniendo en cuenta los €470 millones de capitalización de la empresa.

Scanfil presentaba buenos aunque más discretos resultados con un +26% de incremento de ventas año sobre año pero planas secuencialmente. El margen operativo se situó en el 5,4% frente al 5,7% del año anterior y pese que aumentaban el guidance de ventas, el EBIT se mantendrá plano.

El objetivo de crecimiento de largo plazo de Scanfil se situará en un 5-7% con un pago de 1/3 del Net Income anual como dividendo. Crecimiento muy lejano al de otros players como hemos podido ver y más teniendo en cuenta que es la más pequeña de todas con una capitalización de €400 millones.

Nada despreciable tampoco el retorno de Scanfil los últimos años pese a su relativa irregularidad y dientes de sierra en el crecimiento de ventas sin expansión de márgenes brutos u operativos a destacar.

La próxima semana la tendremos también cargada de resultados empresariales y el miércoles día 2 de noviembre tendrá lugar la penúltima reunión de la FED del año.