Resumen semanal #5

KER, ADS, TSLA, FRD, POOL, NFLX, FTK, 888 y MACRO

Bienvenidos una semana más.

Semana tranquila por el lado macro, no así en mundo micro donde tenemos una gran cantidad de presentaciones de resultados. En el panorama político tenemos la dimisión de Liz Truss tras su fugaz paso de 45 días por el cargo convirtiéndose de este modo en la jefa de gobierno más breve de toda la historia del Reino Unido.

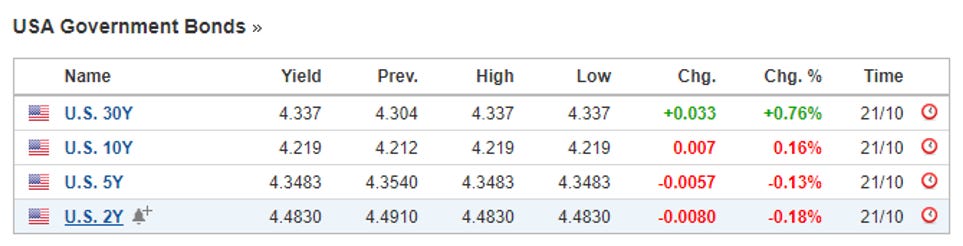

Los bonos gubernamentales siguen en caída (alza en la yield) y se sitúa el 10 años americano por encima del 4,2%. El bono a dos años con una yield del 4,48% y la curva de tipos recorta considerablemente desde los 46 puntos básicos de la semana anterior a los 27 actuales.

En el lado europeo nos quedamos en un nivel similar a la semana anterior con recuperación del bono británico.

Este viernes conocíamos el dato de inflación nipón que está en el 3%, por lo demás, semana sin grandes datos macro, la siguiente tampoco tendremos ningún dato nuevo relevante y la próxima gran cita será el 2 de noviembre con la reunión de la FED, penúltima en lo que resta de año.

Semana positiva en los índices americanos con repuntes en el S&P 500 del 2,93% y del 4,09% en el Nasdaq. El Euro Stoxx 50 también tenía una semana verde con una ganancia de un 2,79%.

Sin más preámbulos pasamos a hacer un pequeño resumen de las presentaciones de resultados que me parecen más llamativas de esta semana.

Netflix:

La noticia positiva de la semana entre las Big Caps, con un repunte en su cotización de un 23,25% semanal tras los buenos datos de adquisición de usuarios con 2.4 millones de nuevos suscriptores frente al millón que la propia compañía guiaba. Todo ello en un contexto en el que Netflix intenta hacer crecer su base de usuarios a través de la suscripción con anuncios, que, si bien puede canibalizar parte de sus usuarios “premium” por vía del trade down, todo apunta a que podrá conseguir unos buenos CPMs.

Personalmente y siendo consciente que mi opinión en este tema es poco relevante (no tengo una opinión muy fuerte definida), sigo pensando que gran parte del quid de la cuestión sigue sin resolverse, que no es otro que la consideración que tiene el capex o como lo desglosamos entre crecimiento y mantenimiento.

Continúo pensando que quien afirme que la mayor parte de este es capex de crecimiento se equivoca y que es un negocio en cierta forma rehén de la producción constante de contenido y por tanto con escasa capacidad a futuro para generar flujo de caja.

No frivolizo y no digo que sea un mal negocio, además sería ventajista después de este año, pero creo que presumir del beat en suscriptores en el mismo trimestre en el que sale Stranger Things 4 (entre otros estrenos) sabiendo el coste presupuestario por capítulo de esta serie, es dar la razón en cierta forma a la tesis short.

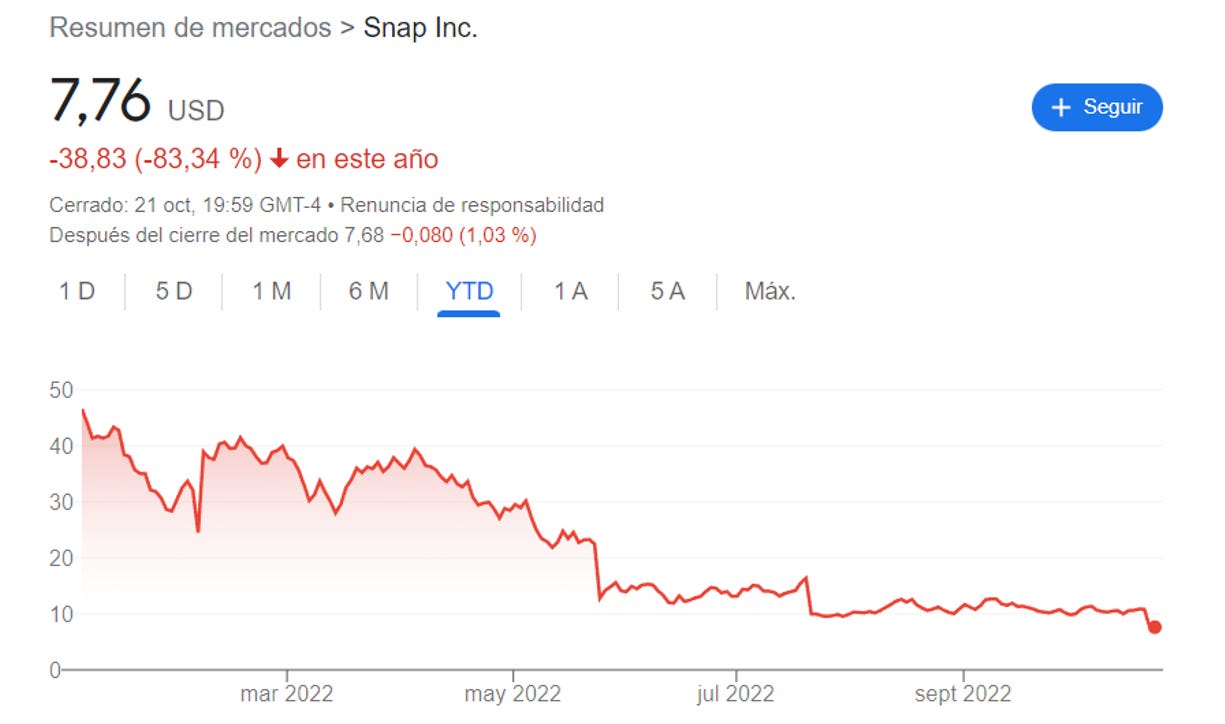

Snap

En el otro lado de la balanza tenemos a Snap con una caída en la sesión del viernes tras presentar resultados del 28,21%. Brutal el castigo del mercado a esta compañía deficitaria en lo que va de año.

El +19% en DAUS año sobre año no compensa la imagen de la cuenta de pérdidas y ganancias que ve como el EBITDA ajustado se hunde un 58% en el trimestre pese al incremento de los ingresos del 6%. De las pérdidas operativas en el trimestre ya ni hablemos.

Una imagen vale más que mil palabras. El miss en ventas 1.128 billones frente al 1.13 esperado es del todo irrelevante. La empresa no da guidance por la complejidad del panorama actual y anuncia un plan de recompra de acciones de hasta $500 millones. El Stock Based Compensation en imagen:

Podemos decir que tanto META como GOOG no se vieron afectadas que se mantienen más o menos planas semanalmente, estos resultados no muestran un deterioro del mercado de la publicidad online sino la evidente problemática de SNAP para controlar costes a las puertas de la más anunciada de las recesiones.

888

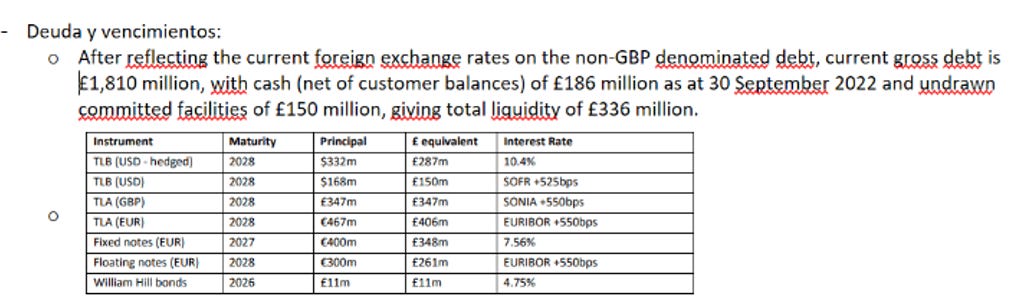

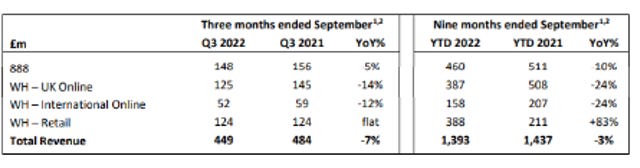

En el mundo del gambling también presentaba cuentas la famosa empresa 888 que tiene una situación de deuda relativamente delicada tras la adquisición de William Hill. Cuando la liquidez, deuda y vencimientos tienen una importancia grande en la presentación es que esta se está tornando peligrosa:

Por el lado de los ingresos podemos ver una caída de ventas agregada del -7% en el trimestre y una caída en lo que va de año del 3%. Bastante robusta la cifra de ventas teniendo en cuenta que estacionalmente este año era especialmente complicado y que además han perdido los ingresos de países bajos respecto al año pasado tras la regulación tanto 888 como William Hill.

Adicionalmente las medidas para limitar los tamaños de apuesta en Reino Unido también han pesado factura, mitigado todo este daño en los ingresos gracias a la apertura nuevamente de las tiendas retail para apostar.

En el último directo que acostumbra a hacer iceberg de valor para miembros, comentaba precisamente como una quiebra de este operador podría poner bonita la cosa desde el punto de vista de la consolidación de un mercado que cada día está mas concentrado.

Está claro que Flutter o Entain podrían ser los candidatos más probables.

PISCINAS: POOL / FLUIDRA

POOL el distribuidor de componentes y constructora de piscinas por excelencia en Norte América presentaba los resultados del tercer trimestre esta semana. Por otro lado, Fluidra, el fabricante español de componentes para piscinas, líder mundial tras su fusión en 2018 con Zodiaq, presentaba resultados preliminares, ya que los oficiales serán la semana que viene. Características en común; su visión del panorama macro y la situación de los inventarios.

En el caso de POOL este se sitúa en un 50% por encima del año anterior mientras que en el de Fluidra unos 200-300 millones por encima de lo esperado, situación que se normalizará en los próximos trimestres. Se confirma la visión negativa sobre la nueva construcción para el próximo año. Al tener Fluidra mayor exposición a este mercado y a su vez a Europa; donde se espera un deterioro de la nueva construcción de piscinas mayor que en Norte América, el mercado la penalizó severamente incrementando el varapalo en lo que va de año.

Ambos actores estiman una caída del volumen de nuevas piscinas de alrededor del 15%, lo cual se traducirá en una caída mayor medido en $ sobre el segmento de nueva construcción. Sin embargo, en el caso de POOL, tan solo el 20% de las ventas proceden de nuevas piscinas, siendo por este motivo el impacto menor sobre el total de cifra de ventas el deterioro esperado (entorno al 4-6%). En el caso de Fluidra no sería muy distinto al tratarse un 35% de las ventas de nueva construcción, aunque obviamente esto mismo y la exposición a Europa pasan factura en mayor medida.

Telsa

La empresa de Elon Musk presentaba resultados esta semana con un beat en EPS 1.05$ vs 0.99 espected y miss tanto en ingresos $21.45 billones vs $21.96 billones como en deliveries 344k vs 358k espected. Vuelven a destacar los comentarios de Elon, un hombre que sin lugar a dudas tiene la capacidad de dirigir las miradas a donde quiere:

Su intención de convertir Twitter en el WeChat de occidente tampoco pasaba desapercibida esta semana cobrando más protagonismo incluso que los resultados trimestrales por momentos.

Flatex Degiro

El bróker de moda presentaba unos resultados con luces y sombras. Por un lado, los ingresos aumentaban un 4% año sobre año lo que en el actual contexto de mercado podríamos catalogarlo por okey. La parte negativa, el volumen de transacciones se reduce en un 16% año sobre año en el trimestre. Menos transacciones y más ventas = más comisiones. El eslogan Degiro Goes Zero se queda en marketing y la propuesta de valor reducida.

94k nuevos usuarios en el trimestre y 294k netos en lo que va de año.

A espera del cuarto trimestre, parece que la compañía se quedará muy lejos de sus estimaciones de adición de nuevos clientes. Actualmente cuentan con 2,36 millones de clientes.

Como dato positivo, los inflows netos, es decir, los depósitos de los clientes han sido de 5 billones en 2022.

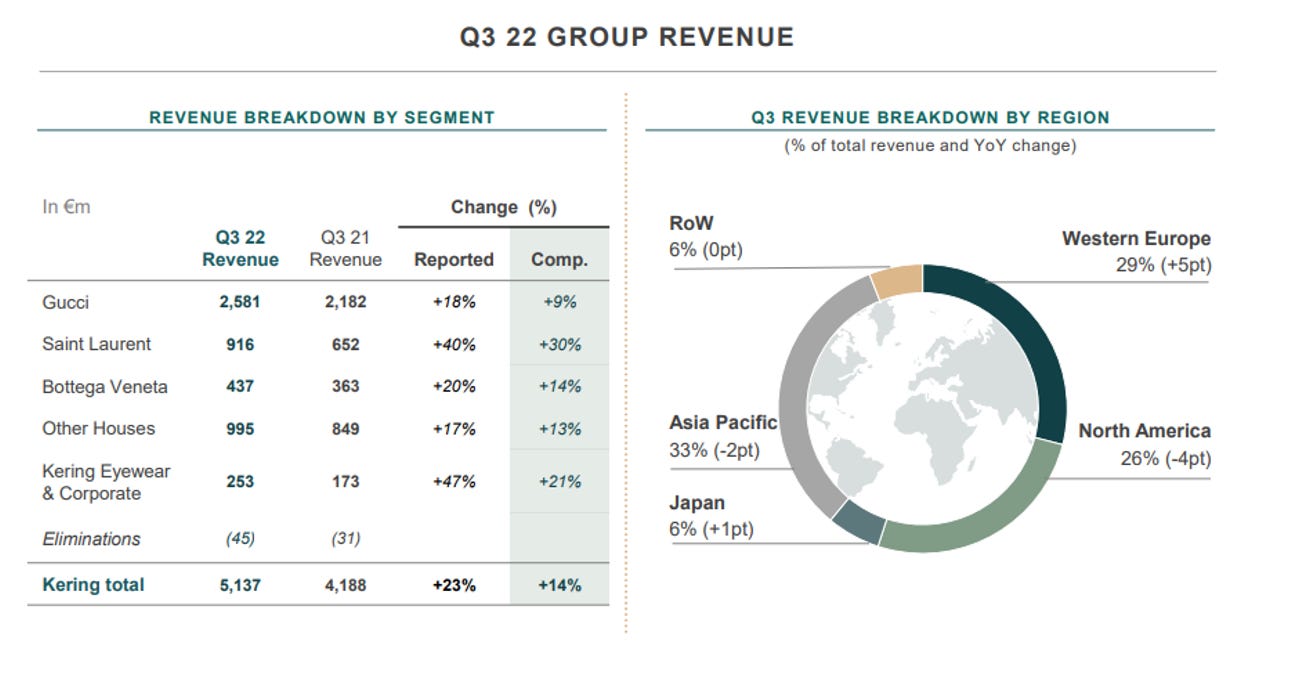

Kering

El holding de firmas tan emblemáticas como Gucci, Saint Laurent o Bottega Veneta presentaba unos buenos resultados que muestran una vez más la resiliencia del lujo. El grupo reportaba unas ventas del +23% con unas ventas comparables del +14% y un 9% de viento de cola por forex.

De entre todos los conceptos, destaca Saint Laurent como la marca con mayor crecimiento en el trimestre.

Adidas

Profit warning del germano de las tres rayas tras el deterioro de las ventas en China y un incremento en los inventarios como ya viéramos hace un par de semanas con Nike.

Adidas se dejaba un 9,53% en la sesión del viernes tras comentar que las ventas en el territorio descendían a doble dígito reflejando las duras medidas de las políticas de covid zero en China. Esto supondrá un one-off de €500 M en el resultado empresarial del 2022.

Nos vemos la próxima semana comentado nuevos resultados empresariales.