Resumen semanal #4

Macro, LVMH, Meta Conect, DPZ, FAST, ENT.

Bienvenidos una semana más.

Dato de inflación como protagonista de la semana en el lado macro. El CPI americano sigue sin menguar y vuelve a superar expectativas con un 8,2% frente al 8,1% esperado en el mes de septiembre. Inicialmente el mercado abría con fuertes números rojos tras conocer los datos del jueves para posteriormente cerrar la sesión en abultados verdes. El S&P 500 osciló de valle a pico en la sesión un 4,8% y el Nasdaq un 6% , lo que da una vez más muestra de lo poco predecible que es el mercado a corto plazo y la gran volatilidad que vivimos estos días. Diazepam para los traders por favor.

Los índices americanos esta vez han tenido una semana roja, el Nasdaq se deja un 3,18% y el S&P500 un 1,77% lastrados por la mala sesión del viernes. En el viejo continente, el Euro Stoxx 50 gana un 0,41% en la semana.

En cuanto a las divisas, el EUR/USD vuelve a cerrar en el nivel de apertura de la semanal 0,97. La libra esterlina se sitúa en 1,12 USD.

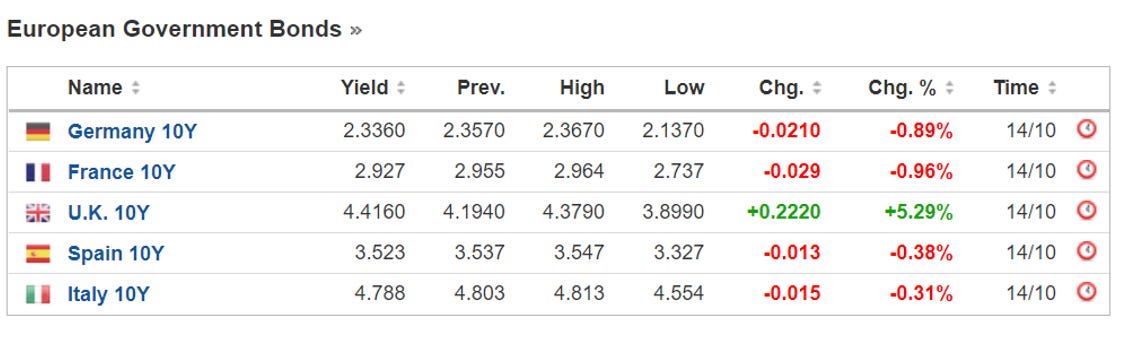

Repunte en la yield de los bonos, el 10YT de US supera la barrera del 4% cerrando la semana en el 4,02% yield. La curva de tipos similar a la semana anterior, esta vez 47 bps invertida frente a los 46 de la anterior.

Vinculado al alza de tipos, las hipotecas en EE. UU. superan la barrera del 7%.

En el lado europeo caída de los bonos (alza de la yield) y el bono español a 10 años superando el nivel del 3,5%.

Así como con los dramas de los bonos británicos de larga duración, el premio semanal en el lado negativo se lo lleva el bono austriaco a 100 años, registrando una caída del 70%.

En el lado micro, eran varias las compañías que mostraban resultados. El holding del lujo LVMH hacia un resumen de ventas superando nuevamente expectativas con un +28% de ventas YoY aunque cabe destacar que un 8% del incremento de ventas fue debido al Forex y la fortaleza del dólar al reportar en euros.

El CFO de la compañía Jean-Jacques Guiony destacaba que perciben a un consumidor aún fuerte. Indicaba que el cliente medio de la compañía no es el ciudadano medio y que caídas en el GDP no suelen guardar necesariamente una correlación tan grande con caídas en la cifra de ventas. Por lo contrario, tienden a notar mayor deterioro de estas cuando cae el mercado inmobiliario o la renta variable, aunque obviamente todo guarda relación.

Por otro lado, también presentaba resultados ENTAIN, operador europeo del juego con marcas tan conocidas como Bwin. Lo más destacable el buen desempeño de BetMGM en el mercado norte americano. Os dejo el link a un pequeño hilo que hice comentando lo que me pareció más importante.

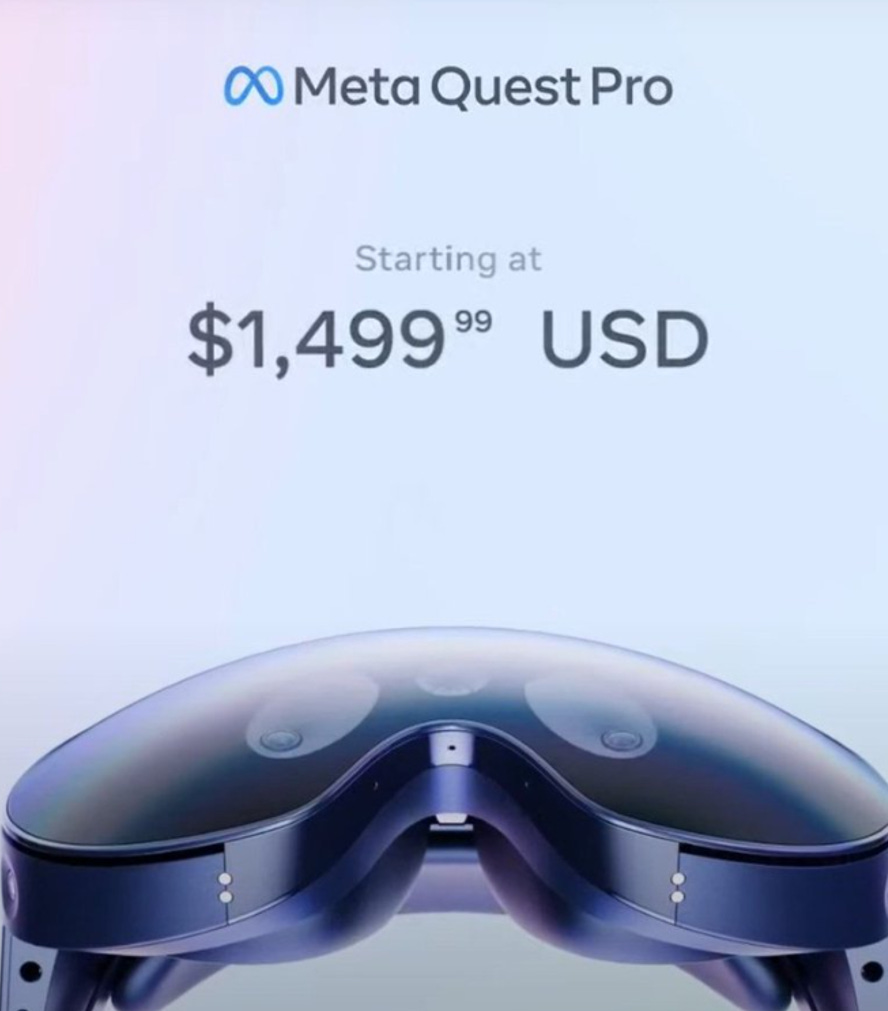

Otros eventos como el shareholder call de NVIDIA o la Meta Connect 2022 tenían lugar esta semana. Comentaré la segunda ya que creo que es la que más expectación y novedad ha podido suscitar. La presentación del dispositivo mixto (tanto VR como AR) Meta Quest Pro, el cual tendrá un precio de lanzamiento de 1499$ fue probablemente lo que más titulares capturó.

Sin embargo, destacaría el acuerdo entre Meta y Microsoft por el cual, MSFT 365, Teams y Xbox estarán dentro de la store de Quest. Me pareció un momento bastante sorprendente ver a Nadella con Zuckerberg.

Otra noticia destacable era la compra de 60 mil dispositivos Quest 2 por parte de Accenture. Personalmente me sorprendió bastante debido a que tengo actualmente unas Quest 2 en casa y tras haber probado muchas de sus funcionalidades, así como la ergonomía, soy moderadamente escéptico sobre la adopción masiva.

Otra noticia curiosa o de interés y vinculada con el “metaverso” fue el anuncio por parte de Flutter de que su casino PokerStars VR ya está disponible en el nuevo dispositivo.

De las experiencias que he vivido con las Quest 2 creo que está es sin duda una de las más interactivas y diferentes que hay disponibles, eso sí, con Play Money, imaginaros esto con dinero de verdad.

Netflix anunciaba esta semana su suscripción con anuncios que tendrá un precio aquí, en España, de 5.49€ al mes.

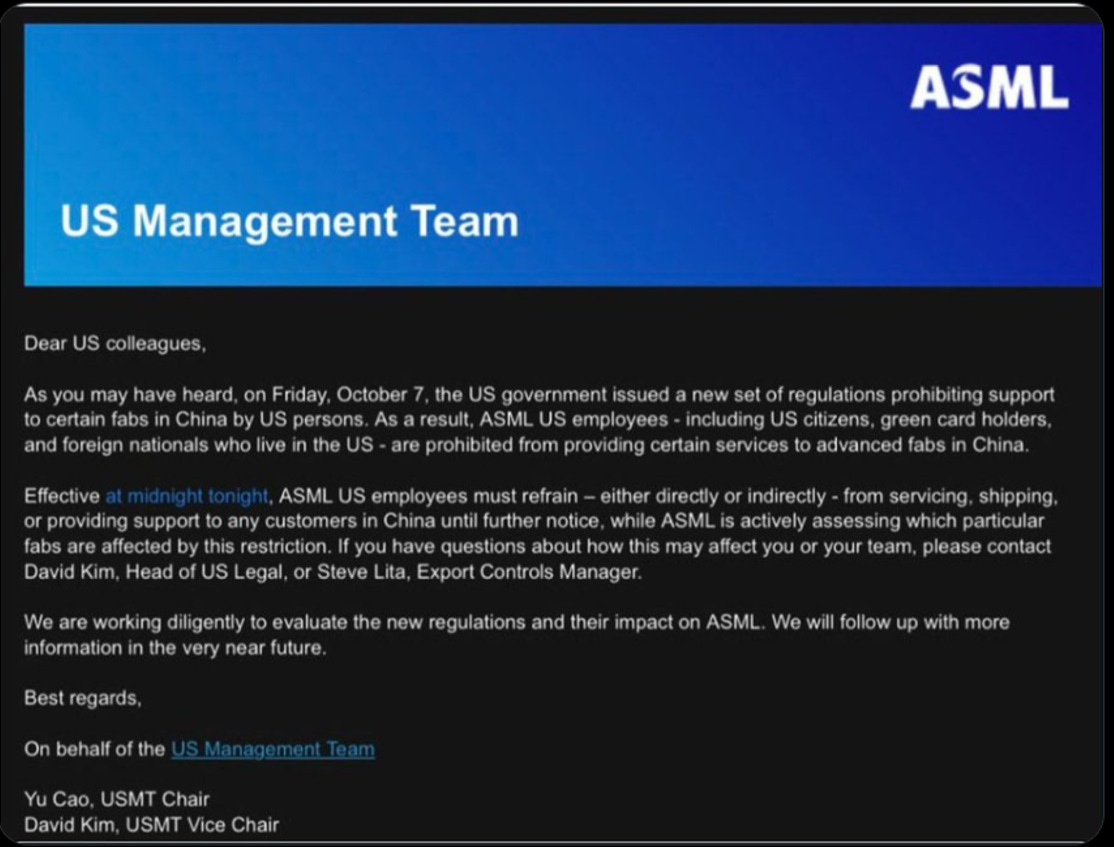

ASML dejará de prestar servicios en China por mandato de la nueva regulación de gobierno de EEUU. Más leña al fuego del panorama macro.

Compañías como Fastenal, la empresa de distribución de componentes electrónicos o Dominos´s Pizza también presentaban resultados. Fastenal presentaba unos buenos, batiendo expectativas tanto por el lado de los EPS como de las ventas. Destacable las ventas de distribución e-commerce del 50% del total. Pequeña reducción de los márgenes brutos y una visión de unas materias primas que ya han hecho peak.

En cuanto a Dominos´s Pizza, la compañía presentaba unos buenos resultados que el mercado premiaba de la siguiente manera:

Same Store Sales del 2% en US y un +18% también en este concepto en comparación con 2019 nos da una buena imagen del desempeño si comparamos con resultados como los comentados la semana anterior de MTY Food. Apertura de 225 nuevas tiendas netas (aperturas menos cierres) como dato positivo adicional.

La semana terminaba con la banca americana como suele ser costumbre, dando el pistoletazo de salida a los resultados corporativos del tercer trimestre. Os dejo un resumen de Análisis de Inversión.

La semana próxima viene cargada de resultados empresariales y los datos macro nos darán descanso sin ningún dato relevante por conocer.

no sabia de flutter en el metaverso muy buena