Parecía una semana prometedora cuando el miércoles 6 de octubre cerraba el S&P 500 cerca de los 3800 puntos, el Nasdaq sobre los 11200 puntos. Todo giraba en torno a la expectativa de una Fed más sosegada a la espera de los datos de empleo.

Finalmente, el buen dato de desempleo, un 3,5% frente al 3,7% esperado, hacía cerrar al S&P 500 y al Nasdaq -2,8% y -3,8% respectivamente dejando al S&P con una ligera ganancia de 0,83% y al Nasdaq plano. El buen dato confirma el mal relato. La FED continuará siendo implacable con los tipos.

En el lado europeo las cosas eran algo mejores. El Eurostoxx ganaba un 2% semanal y veía por momentos cotizar al euro en la paridad. Finalmente, cerro en el nivel de 0,97 EUR/USD.

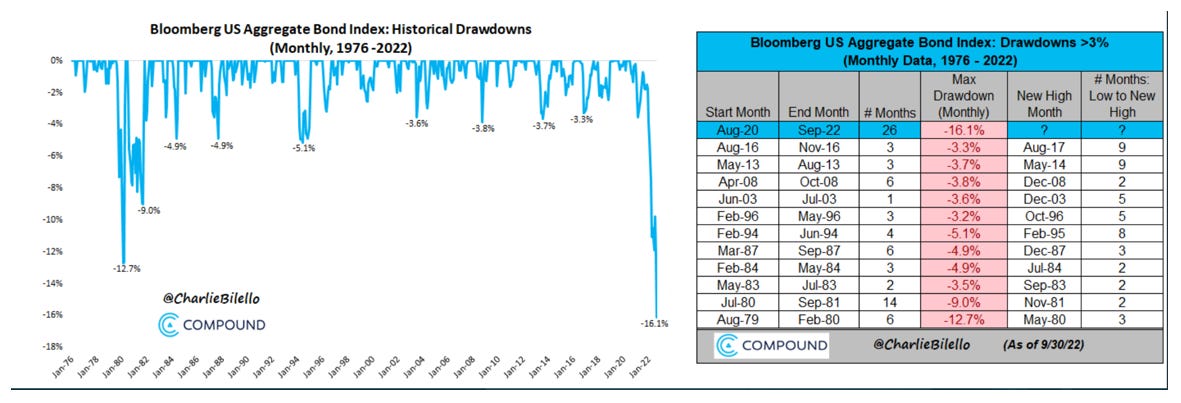

El bono americano a 10 años cierra en 3,88% yield, ligero repunte semanal. El bono a dos años en 4,31% yield. La curva de tipos invertida 43 puntos básicos similar a la semana anterior (46 bps).

El drawdown ya es el más largo y fuerte de la historia del mercado de bonos americano.

Si la semana pasada comentábamos la dinámica de los inventarios atascados, esta semana volvemos a tener confirmación con los resultados de AMD.Profit warning con una reducción del 20% de las ventas ($6,7 billion a $5,6 billion) ante la bajada de la demanda de uno de sus clientes. Los inventarios de PCs también parecen estar acumulándose. La acción se dejaba un 14% en la sesión del viernes:

Los fletes continúan con su colapso cayendo un 20% hasta el nivel de los $2500 en la semana festiva de China. Recordemos que había precios superiores a los $20.000 por contenedor hace tan solo unos meses.

Por lo demás, pocas eran las compañías que presentaban resultados esta semana, aunque destacaré dos.

La compañía franquiciadora de restaurantes presentaba unos resultados flojos, márgenes afectados por la inflación y comprimidos en las dos direcciones. Por un lado, la fortaleza del mercado laboral crea una situación muy tensa en cuanto a disponibilidad de empleados y restaurantes, operando por debajo de su capacidad productiva. Costes salariales en incremento e imposibilidad para repercutir el aumento del precio de las materias primas a los clientes, hablan de un escaso poder de fijación de precios de algunos de sus conceptos de comida rápida y casual.

El cierre de tiendas, 54 en el trimestre, tampoco era positivo, lo que podría poner a la compañía en una delicada situación ante una recesión en ciernes. Creo que no hay mucho debate en afirmar que, si hay conceptos a los que les está costando subir los precios, es porque el cliente es sensible a los aumentos en el precio y, por tanto, no está tan clara la propuesta de valor. Seguiremos de cerca su evolución al tratarse de una compañía tan seguida por la comunidad.

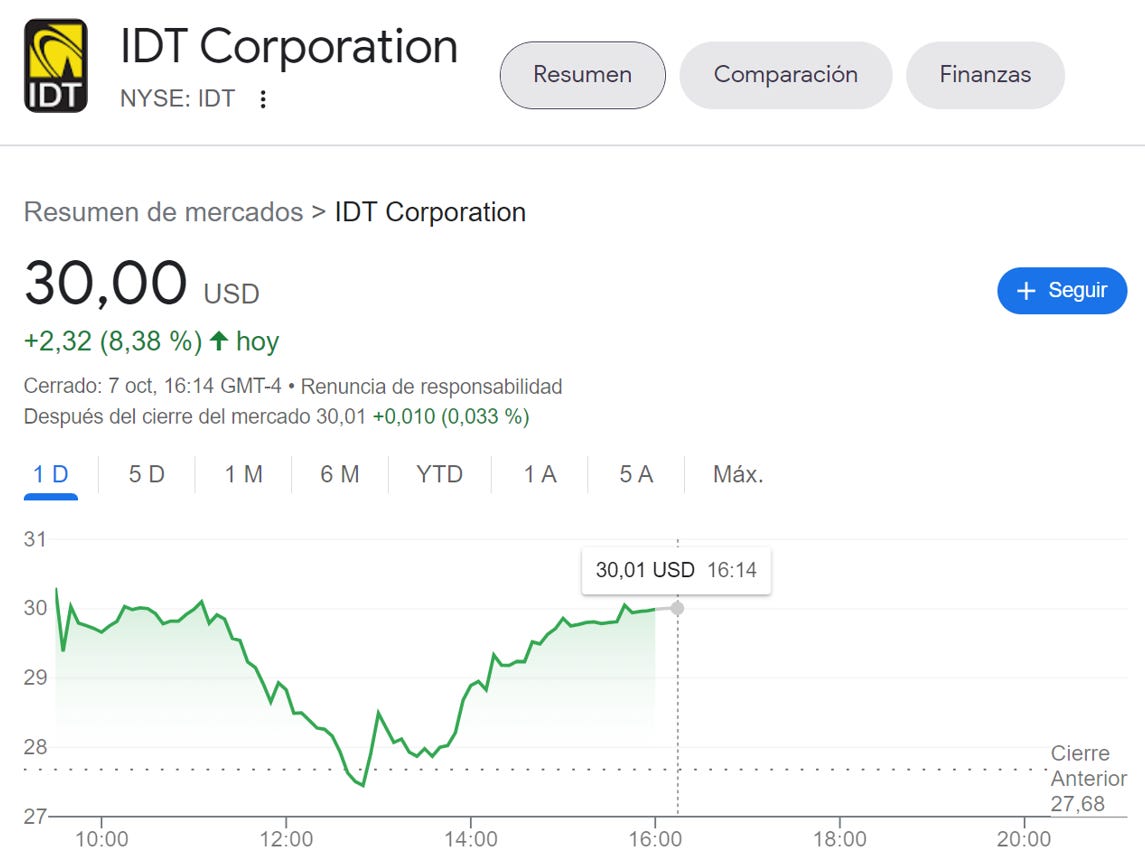

IDT Corporation:

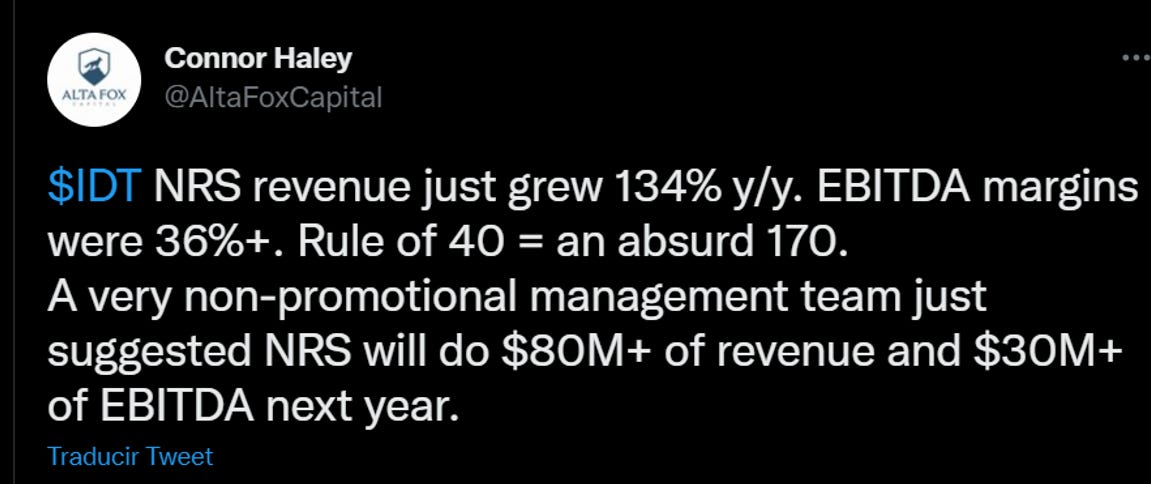

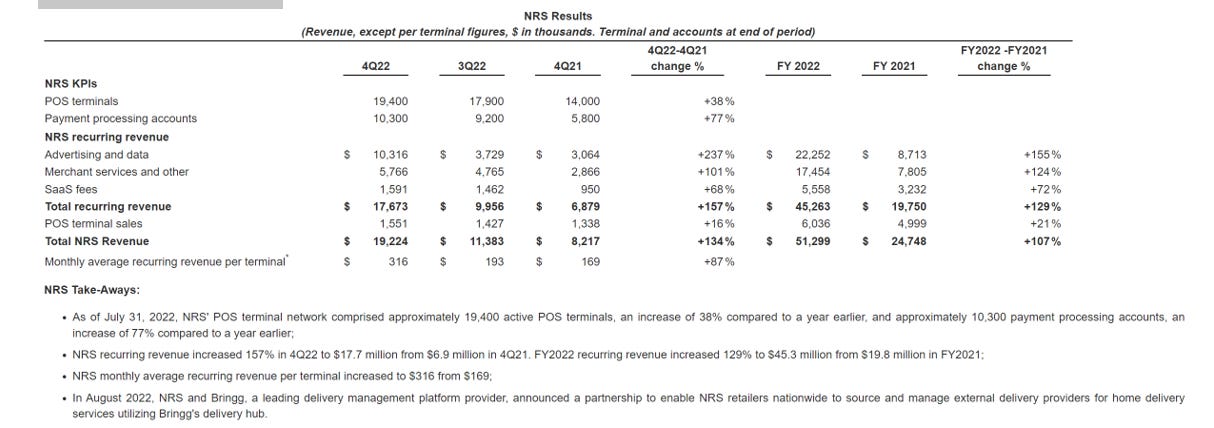

El holding de las spin offs presentaba unos buenos resultados, destacable sobre todo la filial de sistemas POS, National Retail Solutions de la que Connor Haley de Altafox tan bien habla.

Connor en este caso hace referencia a “la regla del del 40” que yo personalmente no conocía hasta que Carlos Aizpurúa de Iceberg de Valor la explicó en su directo del día 12/07/2022 (solo disponible para miembros del canal).

Es una regla particularmente útil para entender la valoración de múltiplos sobre ventas de determinadas empresas, sobre todo en empresas Saas (Software as a Service) que intenta establecer una relación entre el crecimiento de las ventas y el capital empleado necesario para lograr ese crecimiento.

La fórmula es: -Stock based comp (siempre irá en negativo porqué es un coste) +- Cash flow operativo +o- Net Working Capital - Capex. Luego esta cifra la dividimos entre las ventas y nos saldrá un % positivo o negativo. Se lo sumamos o restamos al crecimiento y sí da >40% , podemos determinar que se tratan de unas métricas sanas.

Lógicamente, cuanto más alto puntúe una empresa en esta regla, mejor, ya que menos estará teniendo que diluir, más cash flow operativo estará generando y menos requerimientos de capital (tanto de circulante como de capital fijo) estará necesitando para crecer.

Pues bien, NRS estaría puntuando 170 en está regla a lo que Connor Haley asignaría un múltiplo de 15 veces ventas. Yo no sería tan optimista, pero lo que queda claro es que el crecimiento de NSR es algo destacable.

Con unas ventas recurrentes en el trimestre de $17 millones y un crecimiento del 157% YoY es fácil pensar a run rate simple que IDT pueda valer en su conjunto más de lo que dice el mercado en este momento.

Boss Money Transfer y Net2Phone también crecían fuerte en lo que eran unos ingresos en su conjunto lastrados por el negocio de telecomunicación tradicional.

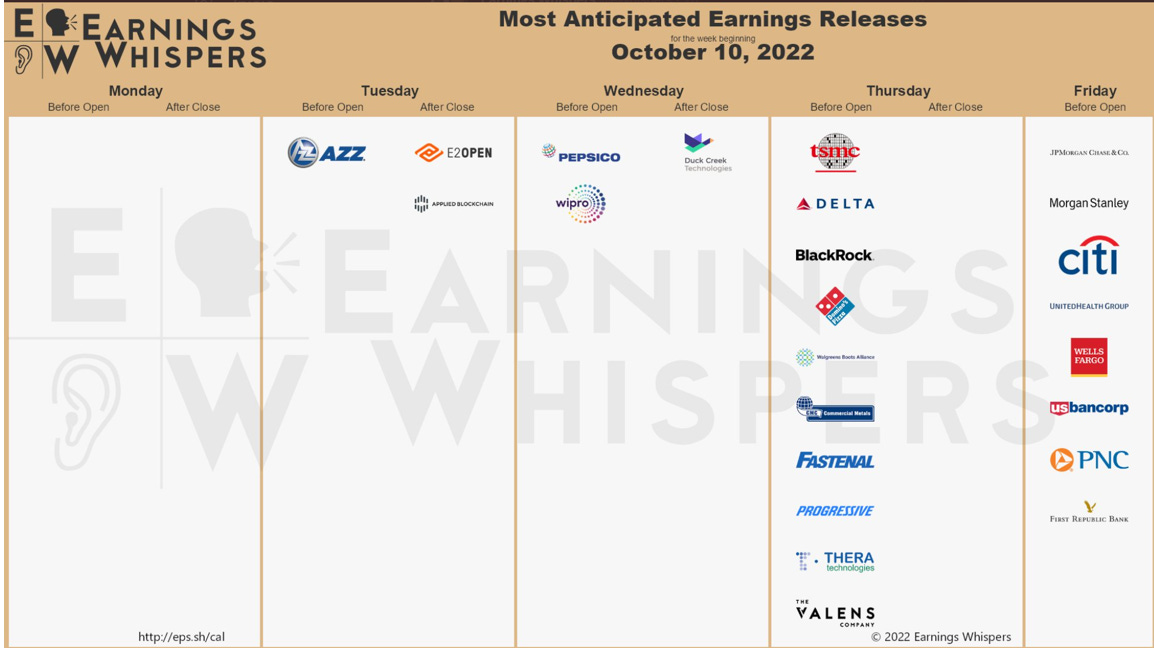

La semana que viene tenemos presentaciones de resultados interesantes, entre ellas el holding del lujo LVMH, el martes 11 de octubre. Entain, una de las empresas líderes en el sector iGaming, presentará resultados del tercer trimestre jueves día 13, además de las siguientes compañías:

creo que TEAM en la regla del 40 es una de las mejores aunque tiene SBC muy alto