Q1 2021

Alibaba, Api & Ferronordic

Ferronordic:

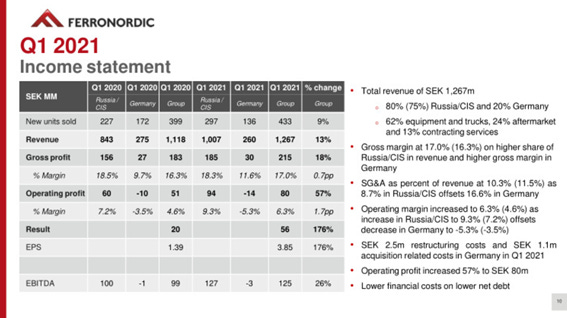

El Q1 de FNM se trata del mejor de su historia, aumento del 13% de las ventas (en SEK), 176% del EPS y 57% el Operating Profit. El driver de estos resultados: La demanda de nueva maquinaria en Rusia/CIS es mayor a la propia oferta, Por una parte debido al aumento de los proyectos e incremento de los precios de las materias primas, por otra parte, por las tendencias comentadas en la tesis y necesidad de infraestructuras e inversión en el territorio.

Este gran incremento de las ventas se ve penalizado por un muy mal comportamiento del rublo ruso que se desploma un 29% en el primer trimestre del año. El incremento de ventas de nueva maquinaria fue de un 57% en rublos, 22% en SEK.

El aumento de los precios de venta de la nueva maquinaria en Rusia/CIS fue de un 25%, lo que implica que, de manera neta, los precios de venta en SEK han disminuido entorno a un 3-4% por esa fuerte devaluación del rublo.

Continua la expansión por Alemania, donde la venta de nueva maquinaria disminuye hasta las 136 unidades como nota negativa, un descenso del 21% YoY.

Este descenso se ve compensado con un aumento de las ventas de mantenimiento y postventa del 28% en € (21% en SEK). Los márgenes brutos suben a un 11,6%.

En total, Ferronordic vendió 34 unidades más en este trimestre frente al de hace un año.

En Rusia/CIS se percibe una fuerte demanda y mucho campo de crecimiento por lo que la compañía espera aumentos significativos de las ventas en los futuros trimestres. Otro aspecto no tan positivo sería el largo tiempo de entrega para los nuevos pedidos.

La crisis de semiconductores puede ralentizar los nuevos pedidos, aunque la compañía no varía el “outlook” de largo plazo y espera poder cumplir con todos sus planes sin problemas.

Otro dato importante a destacar es que espera el “break even point” en Alemania para finales de este año 2021, por lo que dejaría de restar y deprimir los resultados.

Parece que la compañía va por buena senda y se mantiene invariable ese “outlook” que nos daban para 2025.

La reacción del mercado fue positiva.

API Group:

Descenso de ventas del Q1 en un 6,4%. Este descenso viene de la división de “industrial services”, donde la selección de los proyectos es mucho más estricta. Las otras dos divisiones (“specialty services y safety services”) crecen en un 2,4% de manera orgánica todavía penalizadas por la pandemia y la estacionalidad de este tipo de proyectos que dependen en parte de la climatología (el primer trimestre siempre tiende a ser más flojo).

Industrial services representa ya, menos de un 7% de las ventas totales, en un intento de pivotar de un mix de ventas algo cíclico a uno basado en los servicios y proyectos recurrentes de las otras dos divisiones.

No cambia el “guidance” ni los planes de largo plazo.

La compañía cuenta con liquidez y una deuda baja de 1.7 veces deuda Ebitda. Continúan mirando activamente la posibilidad de M&A en un mercado muy fragmentado:

Alibaba:

El mercado sigue cebándose con Alibaba tras la presentación de unos resultados que podemos clasificar como buenos.

La multa por valor de US $2.75b parecía haber traído calma, espejismo que tan solo duro unas horas. Destaca el masivo GMV de la compañía de US $1.2 trillion y una cifra de 1000 millones AAC (“Anual active consumers”).

Me parecía interesante la siguiente tabla extraída de un hilo de Twitter:

Estos serían los “Financial Highlights” en los que cabe destacar el incremento de ventas de un 41% (32% restando SunArt) y un aumento del Ebitda ajustado del 25%. El trimestre queda en rojo por la multa.

En el Cloud, crecimiento de un 51% YoY para el año 2020-2021 y del 37% para el primer trimestre respecto al del año anterior, representando en la actualidad un 8% del total del mix de ventas.

Bastante tiempo dedicado en la “conference call” a explicar la reinversión de los beneficios incrementales: parece que al mercado no le gusta que el beneficio neto de la compañía se haya mantenido en línea con el del año pasado, ni que este ejercicio tampoco vaya a crecer debido a la gran reinversión.

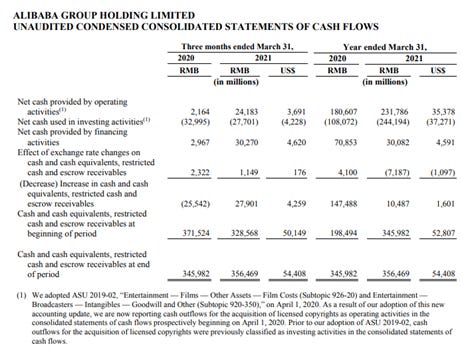

En el estado de flujos de efectivo podemos ver como la compañía ha destinado US $37.271 millones a las actividades de inversión.

Esta gran inversión ira destinada a todos los ámbitos de la organización, intentando centrarse en mejorar: los canales de distribución, el número de usuarios activos, la retención de estos y en consecuencia la conversión en ventas, la rentabilidad de los “merchants” o comerciantes y, por tanto, la creación de un mayor ecosistema de valor para todas las partes.

En la actualidad, Alibaba cuenta con unos 891M de AAC en China, el objetivo, hacer que esos 891 millones de consumidores anuales pasen a ser consumidores mensuales o incluso diarios.

En el panorama internacional, ponen el foco en intentar doblar la cifra de los 240 millones de consumidores anuales.

Para ello, deberán invertir en tecnología e IA, haciendo más relevante los productos y servicios para los compradores, y eliminar la posible fricción en los procesos de compra e interacción. También indican que continuarán invirtiendo en sus canales de distribución y logística, para aumentar la satisfacción del cliente y los tiempos de entrega.

Parte del tiempo, también se lo lleva “Taobao Deals” la aplicación del eslogan valor por dinero de Alibaba, orientada a ayudar al cliente de menor poder adquisitivo (generalmente de entornos rurales) a adquirir artículos directamente desde factoría en un modelo más eficiente e integrado verticalmente.

Gran análisis Iñaki, son de gran valor y son apreciados por muchos! Has visto la adquisición de Api Group? A mi me parece espectacular, no se a ti que te parece? Gracias por la información que brindas de manera gratuita, se tiene que apreciar esto. Un saludo!