P10 Holdings Parte I

La apuesta de Dave Waters

Tikr: PIOE

Market Cap: $660 M

$7.40 (OTC)

15/06/2021

P10 Holdings

Esta vez he decidido traer una tesis de inversión en una compañía del OTC que, a mi parecer, tiene varios aspectos clave que hacen que pueda ser una inversión diferente. Cómo siempre suelo comentar, nada de lo aquí expuesto constituye una recomendación de inversión, ni debería sustituir un análisis propio lo más riguroso posible.

P10 Holdings es una compañía dada a conocer principalmente por el gestor de fondos Dave Waters de Alluvial Capital, que mantiene una gran posición desde hace tiempo en ella con extraordinarios resultados.

Las Key Ideas de la tesis serían las siguientes:

- Small cap con muy baja liquidez, provoca que muy pocos institucionales puedan entrar en ella y considerarla como inversión.

- Contabilidad poco representativa, debido a resultados deprimidos por amortizaciones de intangibles que no tienen impacto en la generación de flujos de caja de la sociedad y gastos extraordinarios por adquisiciones.

- Capex prácticamente inexistente y mucha capacidad para generar FCF.

- Up-listing próximo, con el objetivo de ganar visibilidad y liquidez saliendo a cotizar a un mercado continuo, un importante catalizador de corto-medio plazo.

HISTORIA

P10 Holdings nace de una bancarrota, concretamente de la bancarrota de Active Power Inc, cuando tras negociar el traspaso de todos sus activos y pasivos pasa a llamarse P10 Industries. Tras este movimiento pasó a ser una compañía cuyo principal activo eran los NOLs (net operating loses). A finales de 2017 cambia de nombre y pasa a llamarse P10 Holdings como la conocemos hoy, tras la adquisición de RCP Advisors, una firma de private equity que en la actualidad gestiona $8Bn en activos por los que P10 ingresa las comisiones de gestión. Esta adquisición la hicieron diluyendo un 49% la acción y con cuidado de no perder el ownership ya que el activo más importante eran los ya mencionados NOLs.

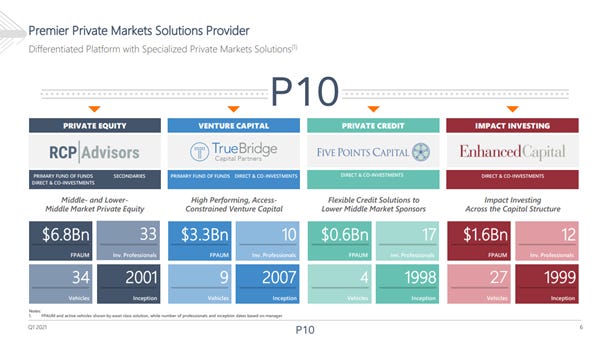

En la actualidad P10 Holdings se trata de una firma completa, que ofrece soluciones para la inversión en Private Equity, Private Credit, Venture Capital y Impact Investing (ESG). La mayor parte de sus clientes son institucionales, y ha formado este portfolio de soluciones a través de 4 adquisiciones que más adelante veremos. En estos momentos gestionan entre todas las soluciones un AUM (assets under managment) de $13 billones americanos. Para final de año esperan que el AUM se situé en $16 billones.

HISTORIAL DE ADQUISICIONES

RCP Advisors:

Como decíamos, la primera de las adquisiciones es la de RCP Advisors en el año 2017, firma enfocada a la inversión en private equity desde el año 2001 y con una multiestrategía de inversión.

El pilar de RCP Advisors es centrarse en compañías privadas de pequeña y mediana capitalización, la exposición a estás es a través de las siguientes estrategias:

- Funds of funds: Creación de un fondo de fondos, se identifican a gestores de capital de gran calidad en la gestión de activos y con un enfoque en pequeñas y medianas compañías que oscilen entre un EV (Enterprise Value) de $10m-$250m.

RCP Advisors selecciona con rigor entre 10 y 15 gestoras a las que adjudica una cantidad entre los $250M-$1Bn. La mayor parte del capital de RCP Advisors sigue esta estrategia.

- Secondary Funds: RCP es un comprador activo de participaciones limitadas en fondos de private equity. La particularidad aquí es que dentro de que también se centran en empresas de pequeña y mediana capitalización, lo hacen solo en empresas de Norteamérica. El periodo de posesión de los activos es más de corto plazo, buscando el descuento en activos menos seguidos e intentando hacer arbitrajes tras identificar situaciones especiales o interesantes u opacas.

- Co-Investments: Inversión junto a reputados sponsors en private equity.

Con esta estrategia RCP Advisors se ha ganado la confianza de sus clientes que actualmente suponen unos $7Bn de inversión en la firma. Los activos bajo gestión: AUM, también crecen de manera orgánica, no solo por la rentabilidad acumulada sobre los mismos, sino a través de la nueva captación de fondos. Sin ir más lejos en mayo de 2020 la firma recibía $500M de un fondo de pensiones alemán.

El precio pagado por esta adquisición fue de $117M que financiaron a través de bonos y de una entrega de 44.17M de acciones de la compañía (49,5% de participación) a los dueños de RCP Advisors. De esta forma, y tras incluir en el consejo de administración de P10 Holdings a William “Fritz” Sourder (cofundador de RCP Advisors), los intereses de todas las partes quedaban alineados en una operación a mi juicio extraordinaria.

Con una comisión de gestión sobre el AUM de 100 puntos básicos, esto supone unos ingresos de $70M en fees cada año, que como después veremos, con la gran conversión de flujo de caja libre que tiene P10 Holdings, hace que esta adquisición haya sido realmente barata en una operación win-win para ambas partes.

Five Points Capital:

Adquisición realizada en el año 2020, financiada con $46.7M cash on hand y $20.1M en bonos convertibles. Firma centrada en la inversión directa en private equity y credit principalmente. Con la misma comisión de gestión de un 1% (todas las firmas trabajan con la misma fee) esto supone un pago de 1 vez ventas.

TrueBridge Capital Managers:

Nueva firma adquirida en el año 2020, está vez una firma enfocada en el venture capital (capital riesgo) en compañías tecnológicas de reconocido prestigio como son Airbnb, Coinbase, Palantir, SpaceX, Wish, Zoom…

Con $3.8Bn de AUM, y un coste de adquisición de $189M (½ cash ½ acciones preferentes), supone una adquisición más que interesante que aporta aún más valor a la gama de soluciones para la inversión bajo el paraguas de P10 Holdings.

Enhanced Capital:

La cara ESG de P10 Holdings, firma líder en inversión en responsabilidad social, solución que brinda más versatilidad al portfolio de soluciones. Interesante para la relación con institucionales en los tiempos que corren. Misma lógica imperante, precio de adquisición de $111m entre convertibles y cash, otra buena adquisición a mi parecer.

BREVE ANÁLISIS DE MERCADO Y ESTRATEGIA DE CRECIMIENIENTO

El mundo de la gestión de activos como no podría ser de otra manera, se trata de un mercado masivo y fragmentado. Una economía con políticas fiscales expansivas, expansión en los múltiplos de valoración y tasas de interés en mínimos históricos, provoca que nuevas soluciones sean consideradas por los inversores institucionales. El public equity, así como la inversión en bonos del tesoro, no son lo atractivas que antaño fueron, P10 Holdings ofrece en este contexto soluciones alternativas para el inversor que han tenido gran tracción en los últimos años. Una mayor conciencia por las políticas ESG empuja también dinero institucional a este campo. En la imagen que adjunto a continuación extraída de las propias presentaciones de la compañía podemos comprobar como este tipo de soluciones han crecido de manera considerable los últimos años, principalmente impulsadas por los factores comentados. En este sentido, y aunque luego podremos analizarlo con mayor detenimiento, un cambio en esta tendencia de mercado podría suponer un riesgo para la compañía, aunque poco probable en mi opinión, merece la pena que pongamos atención en este y otros riesgos más adelante. El mercado como vemos tiene un TAM enorme, agregado supondría una cifra mayor a $700Bn muy fragmentado en la parte de gestoras con una facturación entre $10M-$250M.

La estrategia de crecimiento de P10 Holdings en este entorno es la de continuar captando capital bajo gestión, ya sea de manera orgánica: a través de ampliar la gama de soluciones para la inversión disponibles, penetrando y distribuyendo su producto en otras geografías o simplemente a través de nuevos acuerdos como el comentado previamente con un plan de pensiones alemán.

A su vez, estas soluciones se complementarán con M&A (fusiones y adquisiciones) que se rijan por la mecánica mantenida hasta ahora. Estructuras que alineen los intereses de ambas partes, que amplíen el portfolio de soluciones disponibles: de esta forma se pueden crear importantes sinergias y ventas cruzadas al poder ofrecer a los clientes actuales nuevas soluciones para la inversión bajo el mismo paraguas.

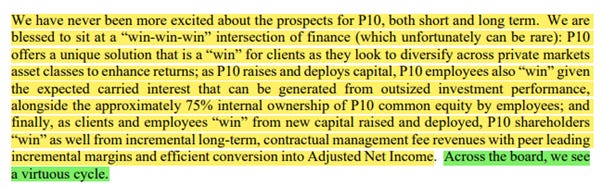

Con cada fusión o adquisición no solo se generan nuevas comisiones que repercuten en un aumento de los ingresos para P10 Holdings, sino que se debería crear un significativo círculo virtuoso. Nuevas soluciones crean un producto más competitivo y atractivo para los clientes, lo que a su vez debería generar más capacidad para atraer capital. Esté incremento de las fees, trae consigo un importante apalancamiento operativo ya que los gastos de gestión se diluyen considerablemente como el propio managment explica en sus cartas.

ANÁLISIS ESTADOS FINANCIEROS

Comenzamos por un breve análisis de balance:

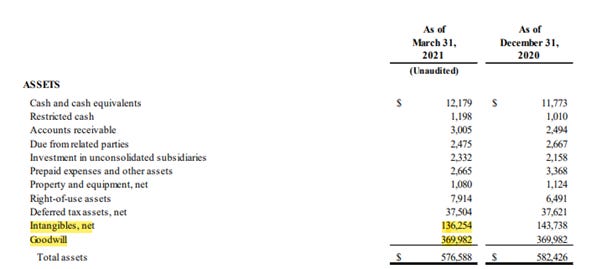

A cierre de Q1 este era el lado de los activos de la compañía en el que destacan dos partidas:

Goodwill originado con las 4 adquisiciones mencionadas, un activo que no cambiará salvo deterioro en los activos subyacentes. Poco que comentar al respecto.

La partida interesante es la de los activos intangibles, originados con las adquisiciones. Aquí se forma la primera distorsión contable, y es que estos activos intangibles (tradenames, managment contratcs & technology) se irán depreciando de manera lineal en los próximos 10 años a partir de la fecha de adquisición (vida útil media de los activos intangibles).

Estas amortizaciones deprimen la cuenta de resultados, sin embargo, el valor económico de estos activos persistirá, en lo que será un gasto no monetario que no supondrá salida de efectivo (toda D&A se rige por está lógica como es obvio, sin embargo, en este caso no habrá que reemplazar activo alguno con cargo a flujo de efectivo futuro).

En el lado de los pasivos y patrimonio neto:

Las principales partidas son las deudas financieras y los NOLs acumulados (estos últimos son parte del patrimonio neto de la empresa).

Las deudas financieras tienen su origen en las adquisiciones:

El devengo en el Q1 de 2021 fue de $5M, esto anualizado supondría un pago de intereses de aproximadamente $20M.

El managment en la carta a inversores explica que estos intereses anualizados serán ligeramente inferiores y pagarán $18.4M.

Una cantidad perfectamente asumible con la capacidad de generación de caja que tiene la compañía como vamos a ver a continuación.

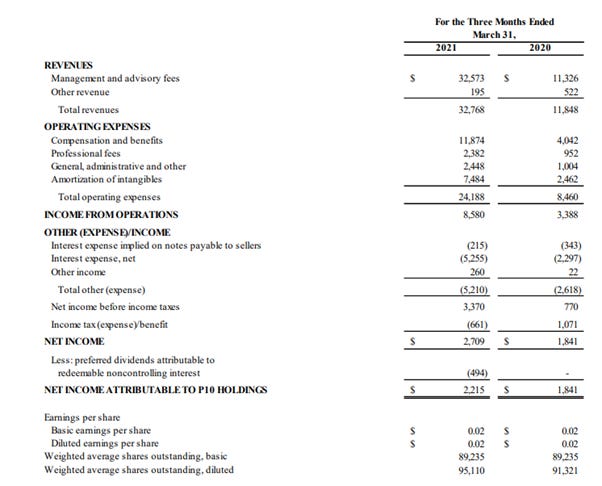

Income Statement:

Aquí, a mi parecer viene lo más interesante. El día de la presentación del Q1, P10 Holdings entregaba la siguiente cuenta de resultados:

Tras las adquisiciones realizadas en el año 2020 y con un AUM de $13Bn aproximadamente, podemos esperar al menos $130M en ingresos para este año 2021 (aunque ya nos anunciaban terminar el año con un AUM de $16Bn). Con la cuenta de resultados del año 2020, podemos hacer el ejercicio de intentar anualizar estos resultados trimestrales:

Rápidamente nos daremos cuenta que la compensación en forma de stock option a los empleados/directivos es de aproximadamente 1/3 de los ingresos, esto puede parecer mucho, continuemos filtrando la cuenta de resultados:

El concepto de compensation and benefits aproximadamente se mantiene en esa línea de 1/3 de los ingresos.

La directiva en la carta anual corrobora está visión:

Suponiendo unos ingresos de $130M, y un filtrado a EBITDA del 55%-60% (en línea con lo que por nuestra cuenta podemos deducir), y ningún requerimiento apenas de capex que tiene está compañía, es sencillo deducir que pueda generar un mínimo de $70M de FCF, que podría destinar a repagar deuda o continuar con su plan de crecimiento.

Simulación del cálculo del FCF para 2021

Revenues: $130M

-Compensation and benefits: $48M

-G&A: $9M*

+Amortization of intangibles: 15M$

-Repago de deuda: 18.4M$

= $69,6M de FCF para 2021

Como dice la compañía, esperan poder mantener márgenes EBITDA de un 55%-60% sostenidos en el tiempo, algo muy razonable en mi opinión por lo previamente expuesto.

Como punto final al análisis de los estados financieros, comentar que los pagos de fees a profesionales independientes se originan sobre todo a la hora de hacer adquisiciones, y que los excluyo del cálculo aumentando ligeramente la previsión de G&A.

A los precios actuales la compañía estaría cotizando a unas 9-10 veces FCF de 2021.

En la próxima entrada del blog analizaremos riesgos de la inversión en la compañía así como un análisis del managment de la misma.

Muchas gracias por vuestra atención. Hasta la próxima.