Mar Revuelto

Resumen semanal #2

Bienvenidos un día más.

La semana daba comienzo con la victoria de Meloni en el panorama político, parece que a los mercados de deuda no les ha generado mayor inquietud. El bono italiano a 10 años abría la semana en nivel de 4.515 % yield, nivel similar al de cierre.

Donde sí que parece que hubo movimiento fue en el fondo marino, el lunes amanecimos con lo que parecía una fuga y pérdida de presión en Nord Stream 2, el jueves ya eran cuatro y un conjunto de gasoductos aparentemente inutilizados por el agua marina.

Donde también hubo movimiento fue en Reino Unido. El Banco de Inglaterra tuvo que intervenir anunciando compras temporales de activos de deuda a largo plazo, provocando el rebote en las bolsas del miércoles.

Como dice el twittero en cuestión, no, no se trataba de una meme stock o una shitcoin, Liz Truss decidió que la segunda mayor rebaja fiscal de la historia de Reino Unido sería con cargo al contribuyente futuro.

“Camarero, póngame otra. Paga el siguiente en sentarse en la mesa, no se preocupe.”

La libra esterlina llegó a tocar el nivel de 1,04 USD acercándose a la paridad para después rebotar fuerte tras el anuncio del Banco Central.

El euro cierra la semana en 0,98 USD por encima del nivel de apertura semanal 0,97 USD ligeramente fortalecido por la expectativa de un BCE más contundente.

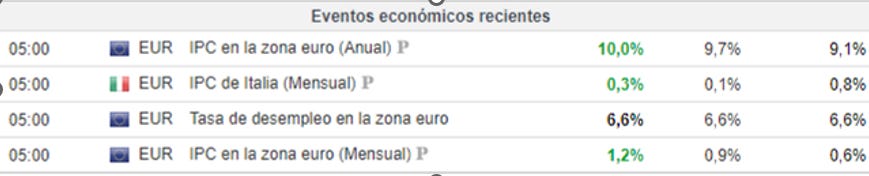

El IPC en la zona euro salía por encima de las expectativas.

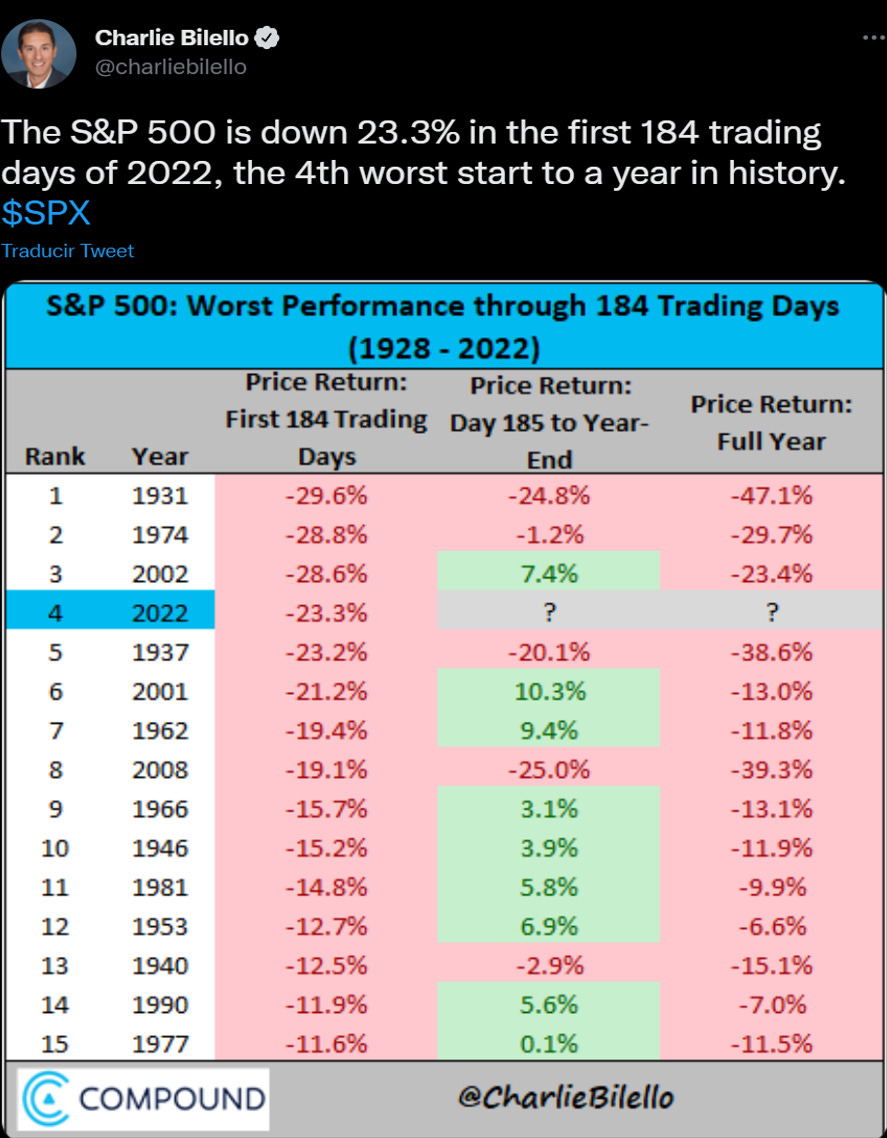

Al otro lado del charco, el S&P 500 vuelve a cerrar cerca del nivel de los 3600 puntos acabando la semana en un 2,64 % en rojo. El Nasdaq se deja un 2,76 % y la yield del bono a 10 años en el 3,83%.

Year to day sería el cuarto peor año de la historia, actualmente -25% (aunque en la imagen indique 23,3%) cerca del 2002.

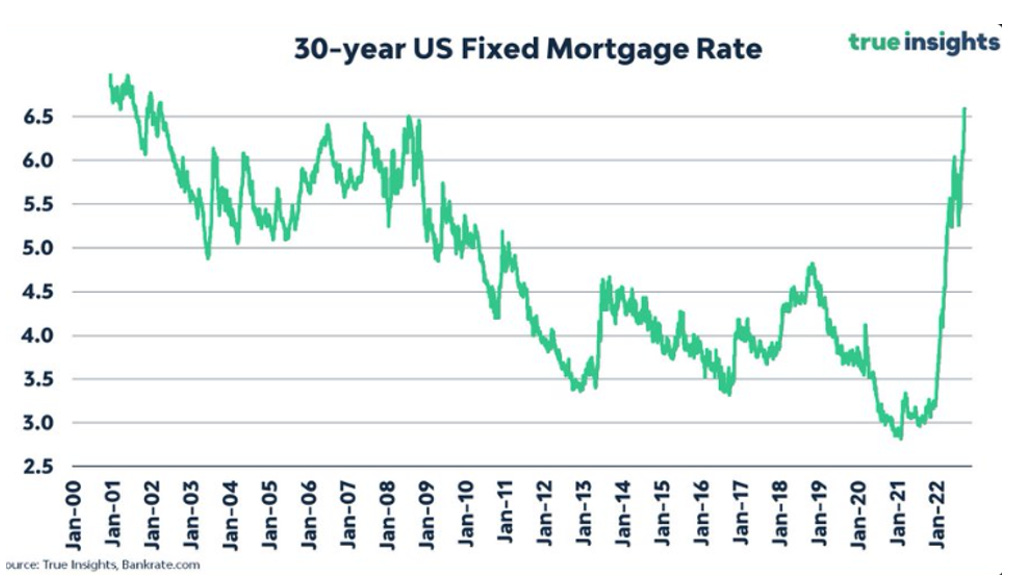

Como datos adicionales de interés, el tipo hipotecario a 30 años sube al 6,6%. Tendríamos que remontarnos a 2003 para encontrar el mismo nivel.

Por otro lado, y conectando con el mundo micro, los fletes de contenedores desde China a la costa oeste de Estados Unidos rompen la barrera de los 3000$ cuando hace un año se encontraban en 20.000$.

Los niveles de inventario en aumento y retailers con problemas explican esta gráfica.

Sin ir más lejos, Nike abría un 10% abajo tras la presentación de resultados:

Inventarios un 44% superiores al mismo periodo del año anterior, con una caída de los márgenes brutos de 220 puntos básicos hablan de las dificultades actuales. La bajada de márgenes es causada principalmente por North America, donde se tuvieron que acometer medidas como rebajas para reducir los altos niveles de inventario. El fuerte comportamiento del dólar también debilita los ingresos de otras regiones. Destaca China con una caída de las ventas del 13% en moneda constante.

H&M también presentaba resultados el jueves indicando similares dificultades y una situación macro retante:

Beneficios especialmente impactados por el cese de las operaciones en Rusia. El inventario un 28% por encima de los niveles del año previo.

“In common with the rest of the industry, sales were weak in many of our major markets at the start of the period.” ~ Helena Helmersson, CEO

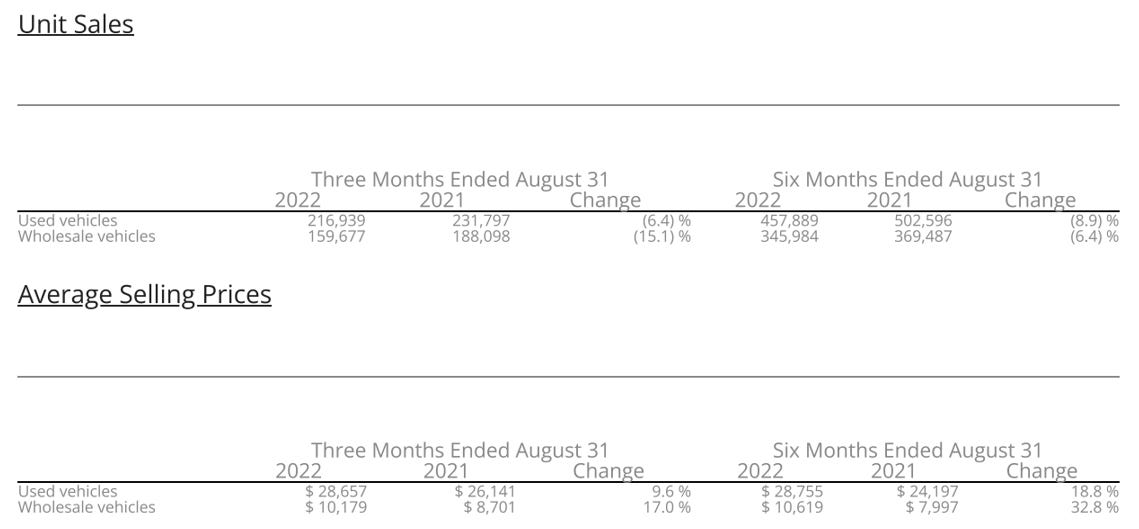

CarMax, el retailer de vehículos de segunda mano presentaba resultados en lo que continúa siendo un desplome de las unidades vendidas. El número de ventas descendía una media de un 10,3% respecto al mismo periodo del año anterior.

Thor industries el fabricante de vehículos recreativos presentaba su cierre fiscal (Q4) dejándose un 7,71% tras la presentación.

Más de lo mismo, las ventas del trimestre eran buenas al tener comparables difíciles; $3.82 billones americanos lo que suponía un +6,4% YoY; pero la situación se muestra particularmente desafiante para Thor industries, una de las empresas cíclicas beneficiadas por la pandemia. Anuncia reducciones de producción y racionalización de los niveles de inventario.

Para finalizar, el miércoles se filtraba la noticia de que Apple podría recortar la producción del nuevo Iphone 14 por débil demanda. La manzana era de los pocos grandes valores tecnológicos en rojo en el rebote del miércoles.

Nos vemos la semana que viene.

Thor y $MBUU me parece de lo mejorcito en el sector discrecional

lo de Carmax y de Thor nos dan una entrada al q3 ? Vamos a ver