H1 Results

Nekkar ASA, Ferronordic, P10 Holdings, Crossroads Systems

Bienvenidos a una nueva entrada del blog. Semanas cargadas de presentaciones de resultados con saturación de información. Tras un tiempo ausente, intentaré resumir en el post de hoy los resultados de algunas de las compañías que hemos tratado en el blog.

Hasta ahora, todas las compañías aquí mencionadas tenían una característica común; su tamaño. Es cierto que mi cartera personal está sobre ponderada de compañías de pequeña capitalización, sin embargo, no son solo estas las que la componen. Cómo algunas veces ya hemos comentado, compañías de tan bajita liquidez suelen dar oportunidades especiales y dos de las tres compañías más detalladamente analizadas en el blog, han sido un buen ejemplo de ello.

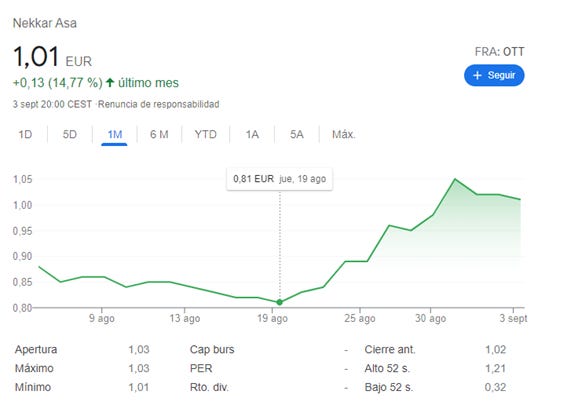

Comenzando por presentaciones de resultados más cercanas en el tiempo tenemos a Nekkar ASA, la empresa líder en elevadores para barco que está intentando abrirse un hueco en mercados tan grandes como son la Acuicultura y las Renovables.

La compañía presentaba unos buenos pero esperables resultados esta pasada semana que el mercado premiaba de la siguiente manera:

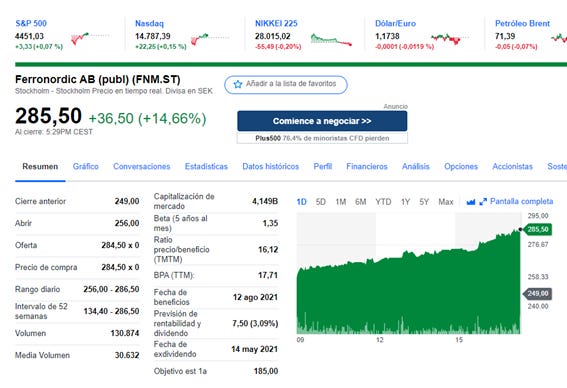

Pese a que este 2021 es un buen año para los accionistas de Nekkar, desde el mes de abril no está siendo particularmente bueno el comportamiento de la acción, ya que hemos visto cómo tras llegar a cotizar a 11,5 NOK la acción volvió a bajar al rango de los 8 NOK. Más de 40 puntos porcentuales de valle a pico, lo mejor de todo; sin noticias de por medio. Es habitual que este tipo de compañías funcionen a golpe de resultados y que cuando se evidencia una realidad que es más que probable, se vean grandes movimientos al alza, para posteriormente, por la falta de información continuada en muchos casos sobre este tipo de “micro-caps”, pasen al olvido y retornen incluso a puntos previos o incluso más bajos que en la anterior presentación de resultados. Este patrón y aunque de manera menos marcada, lo han seguido también compañías cómo Ferronordic que el día 12 de agosto presentaba resultados subiendo un 14%.

Nuevamente, unos resultados positivos pero que eran algo lógico y previsible para los que sigan la compañía de cerca. Hoy, poco más de dos semanas más tarde, la acción ha retornado a los 242 SEK por acción.

Está gran volatilidad, para los inversores retail (que en muchos casos contamos con un pequeño capital) es una gran oportunidad al poder salir y entrar de manera ágil de estos valores tan poco líquidos.

Sin más preámbulos y tras dejar constancia del tipo de oportunidades que tiende a haber en este perfil de valores, pasamos a analizar los resultados de las compañías que tienen su capítulo en el blog:

NEKAR ASA:

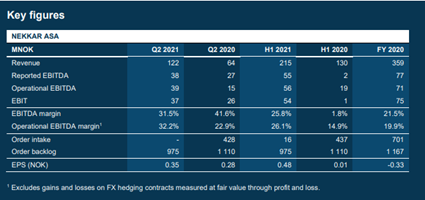

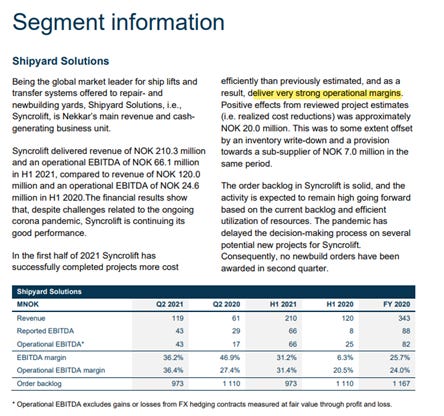

La empresa presentaba un +100% en ventas del Q2 YoY. No obstante, este dato no deja de ser algo coyuntural como muchos de los Q2 de las compañías cotizadas, particularmente afectados por la pandemia. La imagen que tenemos secuencial también es robusta, un +31% en ventas en un semestre en el que se realizaban tres proyectos (Uno en Qatar, otro en Pakistán y el último en Estados Unidos).

La cuenta de Perdidas y Ganancias semestral sería la siguiente:

Hasta aquí, la imagen parece muy positiva, dejando en la actualidad a la empresa cotizando a unas 9 veces beneficios con posibles catalizadores en el futuro, sin embargo, sí que me gustaría poner en contraste estos resultados aparentemente tan positivos.

Por un lado, la cifra de ventas era previsible y no debería de ser excesiva sorpresa para una persona que siga simplemente los resultados periódicos de la compañía. Todo lo que no hubiera sido una cifra de ventas en este rango hubiera sido una mala señal, ya que como podemos ver, las ventas se originan en tan solo unos pocos grandes proyectos.

De momento las ventas recurrentes por servicios de mantenimiento continúan siendo una pequeña parte del mix de ventas, la dificultad para viajar durante la pandemia ha sido claro motivo según la directiva en el retraso de la obtención de estos contratos. Este semestre, sin embargo, si que se firmaba algún contrato de servicios por valor de 41M Nok.

Otro de los aspectos no tan positivos es que el order backlog no continúa creciendo. Durante el primer semestre no se firmó ningún gran proyecto, también se hace hincapié en que no se ha perdido ninguna licitación. El order backlog continúa siendo sólido garantizando ventas por lo menos hasta el año 2023, sin embargo, es un aspecto que habrá que vigilar.

La empresa continúa teniendo dependencia de la división de Shipyard Solutions que actualmente representa prácticamente la totalidad de los ingresos:

En cuanto a la división que, en mi opinión, es el gran catalizador de corto-medio plazo, Aquaculture, sigue con las pruebas en el fiordo de Flekkefjord en la costa sur oeste de Noruega. La directiva transmite que la granja ha demostrado que es capaz de reducir significativamente y hasta en un 90% el impacto medioambiental de la cría de salmones mientras reduce considerablemente la presencia de piojos de mar (Sea Lice) contribuyendo positivamente a la calidad de vida de los mismos.

Para finales de 2021, principios de 2022 esperan poder tener una granja de gran tamaño y testarla para empezar con la comercialización.

En la vertical de Renovables, destaca el Sky Walker como el proyecto con más visibilidad futura, tratándose de una herramienta para la instalación de aerogeneradores que ha recibido un premio a la innovación en Noruega por valor de 21M Nok, una pequeña suma que ayuda a paliar la inversión para el desarrollo de esta herramienta de 41M Nok (€4.1M aproximadamente). Esperan poder comenzar las pruebas hacia finales de 2022, principios de 2023, por lo que no parece que este proyecto pueda generar ingresos en el corto plazo.

El balance de la compañía es sólido, con el pago por la disputa de McGregor y Cargotec ya concluido, la compañía quedaría con una posición de caja de 200M Nok, que ajustado por los prepagos de los clientes (recordemos que los clientes pagan los proyectos por adelantado) de 114M Nok, nos daría una posición de caja neta de 86 M Nok sobre la cotización sin ninguna deuda financiera.

En resumen, soy moderadamente optimista con la compañía, particularmente, me hubiera gustado algo más de información concreta sobre la evolución de la “Starfish Cage”, y no limitarse a decir que evoluciona de manera satisfactoria.

Como decía en una de las anteriores entradas del blog, la acuicultura presenta problemas estructurales que tienen que ser resueltos. Esta necesidad ha sido bien entendida por la compañía y al tratarse de una solución vital en la cadena de valor de las salmoneras, me hace pensar que tener Nekkar, es tener exposición a ese gran TAM creciente, no obstante, esto se tiene que materializar, ya que es siempre en la ejecución donde grandes ideas terminan por no valer nada.

Mientras que en enero de este mismo año se nos mencionara a Leroy como potencial cliente, quizás la falta de información al respecto y de grandes nombres, acompañado por un descenso del order backlog, me hace pensar que no son los mejores resultados esperables, pese a los buenos estados financieros actuales.

FERRONORDIC AB

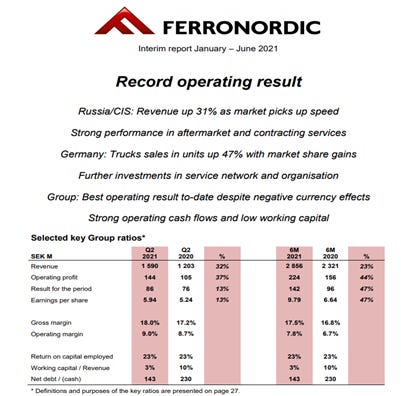

Un extraordinario trimestre el de Ferronordic en el que se han vendido un 26% más en número de máquinas en el territorio Rusia/Cis y un 47% más en Alemania YoY. A nivel secuencial, el incremento también es considerable en unidades de maquinaria un +24% en Rusia/Cis y +58% en Alemania. Las ventas secuenciales globales crecen en un 25,90%, resultado de la gran demanda subyacente de maquinaria por el alto precio de las materias primas.

Así luce la cuenta de PyG:

Cómo aspectos a destacar, el incremento de los márgenes tanto brutos como operativos durante el trimestre, lo que provoca a su vez que la compañía mantenga su alto ROCE del 23% pese a estar en proceso de expansión por Alemania afectando a los márgenes, no obstante, la directiva ya nos avisa de que estos márgenes son particularmente buenos. El rublo no ha conseguido deteriorar en este caso los márgenes de la compañía que son paliados con incrementos de los precios de venta.

Por otro lado, el circulante se reduce hasta una cifra anormalmente baja del 3%, el motivo de esto: problemas en la cadena de suministro que ha hecho que se haya quedado demanda sin atender, así como el retraso por parte de algunos clientes de sus pedidos al segundo trimestre por el lanzamiento maquinaria de nueva generación de Volvo.

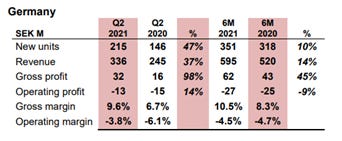

El margen EBIT de Alemania mejora significativamente en este segundo trimestre acercándose cada vez más al breakeven point y continua la expansión que preferiblemente se hará vía arrendamiento de los centros de trabajo, pero no se descartan adquisiciones como las realizadas este año.

La posición financiera sólida con una deuda neta de 143m SEK, que equivale a unas 0.5 veces EBITDA, con un outlook de cara a 2025 invariable respecto a trimestres anteriores (doblar ventas con un margen EBIT del 7% y una deuda/EBITDA menor a tres veces) y una situación macro que acompaña sigue haciendo a Ferronordic una compañía atractiva.

En la conference call, poca novedad respecto a trimestres anteriores, la pregunta destacada sería sobre cierta perdida de cuota de mercado en el territorio ruso. Los parones en la cadena de suministro, junto con la altísima demanda (periodos en los cuales las marcas premium tienden a hacerlo peor que las low cost) hacen que haya visto aminorada su cuota en favor de competidores más débiles. La lógica en momentos de menor demanda suele ser la inversa, ya que se intenta priorizar la tenencia de maquinaria con mejores prestaciones y con mayores servicios de mantenimiento y post venta. Se espera poca novedad de aquí a finales de año en una empresa que ofrece interesantes posibilidades de arbitraje con su precio, veremos que sucede.

P10 HOLDINGS

Nuevo trimestre de P10 Holdings sin mayor novedad en el frente, más de $13 de AUM que supondrán otros $66 M de comisiones en ingresos para la compañía.

La carta a los inversores es el mejor resumen de lo que podemos esperar de la compañía en el futuro.

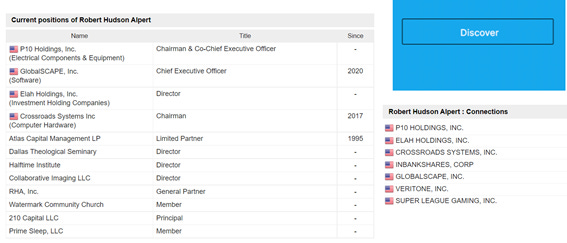

Quisiera hacer mención especial en este caso a lo sucedido con la compañía Crossroads Systems (cuyo managment es el mismo que el de P10 Holdings), ya que creo que se trata de un evento que, aunque no tenga ningún tipo de importancia para el accionista de P10 Holdings, si que nos da cierta visión del managment que dirige la compañía.

El equipo de 210 capital está liderado por Clark Webb y Robert Alpert, que siguió con esta compañía el mismo proceder que con P10 Holdings, es decir, adquirir una compañía en bancarrota con el objetivo de aprovechar sus NOLS (net operating losses).

Pues bien, Crossroads Systems se trata de una Community Development Financial Institution (CDFI) orientada a la inclusión de la comunidad latina de Texas al mercado inmobiliario. En otras palabras, se trata de una entidad financiera, que compra, rehabilita, vende y financia vivienda a latinoamericanos a los que les es complicado adquirir por diferentes circunstancias una vivienda en el mencionado territorio.

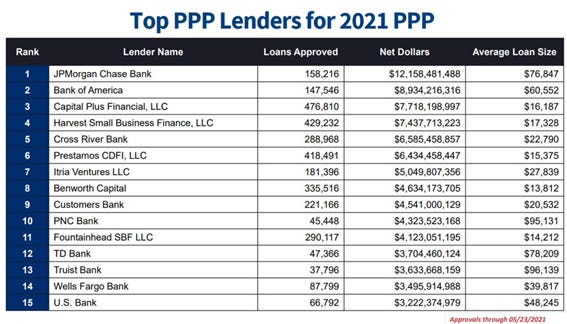

Lo relevante de la cuestión, es que esta pequeña “micro-cap” de $130M de capitalización fue la tercera entidad que más PPP loans emitió durante la pandemia tan solo por detrás de colosos como JP Morgan o Bank of America.

Los PPP loans son los famosos “cheques” emitidos para ayudar a los colectivos más vulnerables y pequeñas empresas azotadas por la pandemia.

Tras canalizar esa cantidad de préstamos, Crossroads Systems, que por aquél entonces tenía un valor por acción de $46 anunció el pago de un dividendo especial de 40$ por los resultados extraordinarios.

En un trimestre en el que las noticias sobre P10 Holdings brillaban por su ausencia, una noticia que nos da perspectiva de como es el trato hacia el accionista por el mismo managment, que, en mi opinión, puede ser muy interesante seguir de cerca ya que son cabeza de otras empresas potencialmente interesantes.