Ferronordic AB

¡Bienvenidos a todos a un nuevo post!

Hoy os traigo la tesis de inversión en una compañía vista por primera vez en el blog de “The Nordic” @Sigma_diez una cuenta que recomiendo mucho seguir, aunque si has llegado aquí, es más que probable que ya la conozcas.

Al comienzo pasé a pies puntillas por ella sin que me llamara demasiado la atención, pero tras oír hablar de ella en el podcast de Iceberg de valor (segunda vez que escuchaba ese nombre) consideré que debía echarle un vistazo.

¿Qué hace Ferronordic?

Se trata de una compañía sueca que distribuye y vende vehículos industriales de gran tonelaje como camiones tráiler, máquinas de obra, excavadoras y demás maquinaria pesada.

La compañía fue fundada en el año 2010 tras un acuerdo entre el grupo y Volvo para adquirir la filial Volvo Construction Equipment, acuerdo por el cual Ferronordic se convirtió en el distribuidor exclusivo de Volvo en Rusia, quedándose de esta forma la cartera de clientes, activos fijos, inventarios, empleados clave y resto de plantilla además de la licencia para representar a Volvo en territorio ruso. Desde entonces y tras el buen hacer de Ferronordic en el sector del equipamiento para construcción, ha sido nombrada delegada de ventas en Kazajistán en el año 2019 y recientemente en el año 2020 en una región de Alemania (esta región se estima en el 20% del mercado) lo que lógicamente dibuja un buen escenario para la evolución de las ventas.

Como habrás podido imaginar por el uso final de este tipo de maquinaria, (camiones, excavadoras, vehículos de obra…) tenemos tendencia a pensar que se tratará, como es coherente, de una empresa de carácter cíclico, y esto desde luego, no es del todo desacertado.

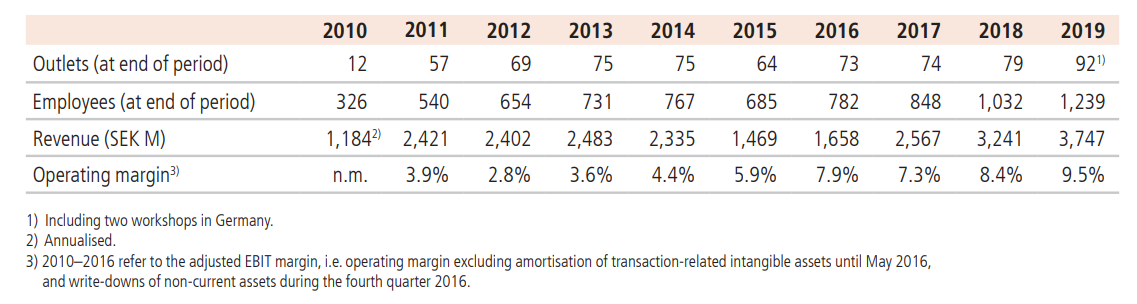

La compañía experimenta volatilidad en las ventas como podremos ver en la siguiente imagen:

La caída de ventas fue bastante significativa en el año 2015 (año azotado por la crisis del petróleo en Rusia)

Por este motivo, la empresa ha intentado fomentar la recurrencia, con el “aftermarket” o servicios de postventa que en la actualidad ya suponen un 25% de las ventas totales y que además, vienen de crecer a tasas del 16% anual desde el 2015.

La compañía combate el carácter cíclico de las ventas diversificando su exposición a diferentes sectores, como podrían ser, la construcción de infraestructuras y carreteras, la minería, gas y petróleo…

¿Y dónde está lo interesante?

Pues bien, como podrás comprobar en la siguiente imagen, pese al gran descenso de ventas, la compañía consiguió hacer crecer el beneficio operativo haciendo gala de una resiliencia extraordinaria. Al ser el principal coste de la compañía el coste de ventas, cuando estás no se realizan, este se elimina. Por otro lado, épocas de estrés económico hacen que las ventas de nuevas máquinas se reduzcan, haciendo que los ingresos por servicios postventa o mantenimiento tomen mayor relevancia y al tratarse de un negocio poco intensivo en capital y con fuerte generación de flujos de caja (en contra de lo que quizás pudiera parecer al ver maquinaria pesada), al reducirse las ventas, se reduce la financiación otorgada a los clientes y se incrementa aún más la generación de efectivo, dándole a la compañía mayor maniobrabilidad para reducir plantilla como sucedió en el año 2015 o repagar su deuda:

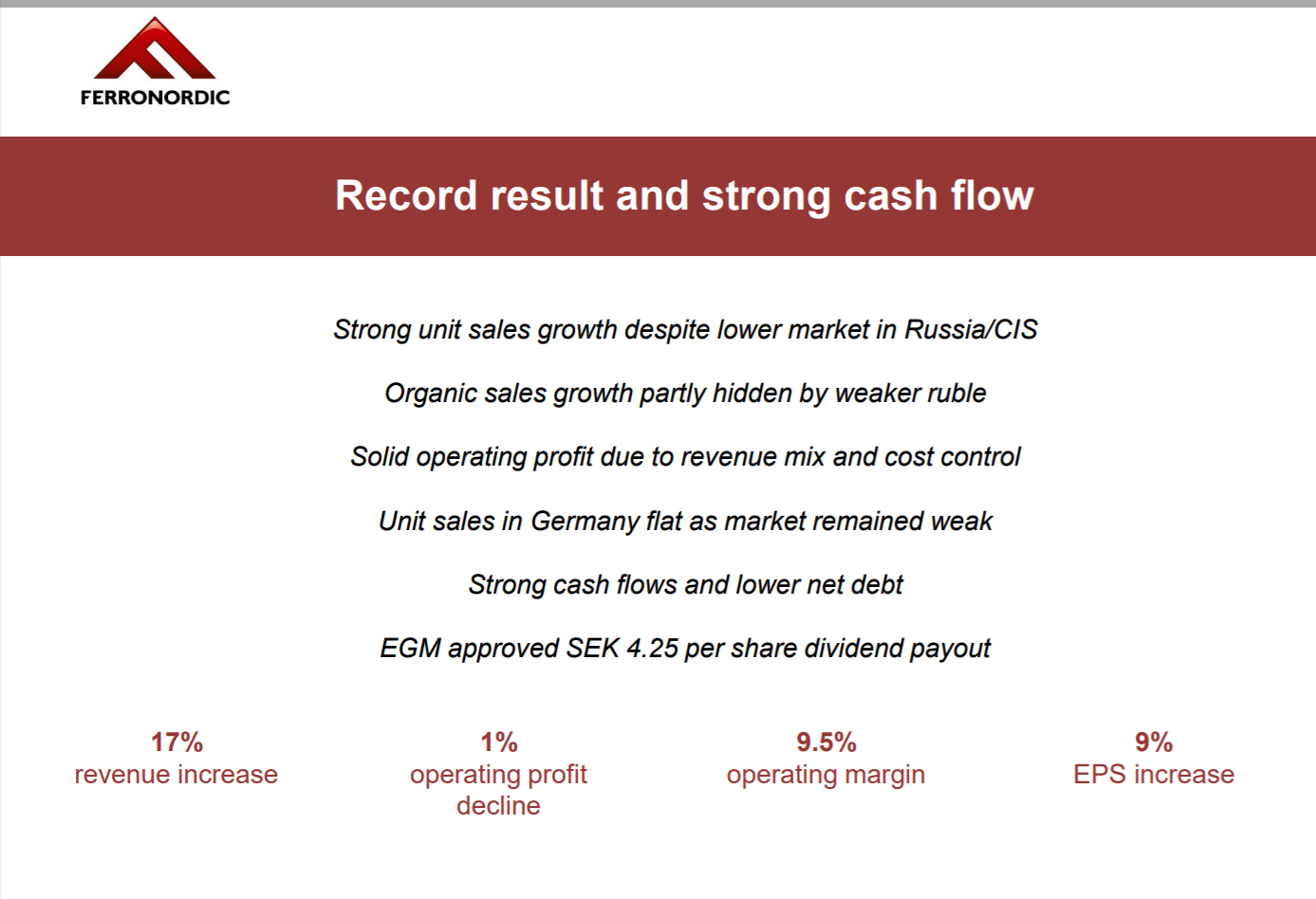

Se trata de una compañía con unas bajas necesidades de capex de mantenimiento, por tanto, con una gran capacidad para generar flujo de caja libre, prueba de ello es el fuerte resultado mostrado en un año como el actual de pandemia:

Propuesta de valor

Pese a que podríamos considerarla prácticamente como una “spin off” de Volvo (89% de las ventas), la compañía también representa a otras marcas en territorio ruso y kazajo, como son, Renault, Dressta, Rottne y Mecalac, lo que fomenta las ventas cruzadas, captura nuevos sectores y ofrece mayor diversidad de opciones a los clientes.

Para ampliar la propuesta de valor, Ferronordic también ofrece servicios de mantenimiento y postventa a través de su amplia plataforma como podemos ver en la siguiente imagen a continuación:

En adición, Ferronordic también provee servicios de contratación de operarios y maquinaria para llevar a cabo proyectos o trabajos específicos. Estos proyectos son sobre todo en el campo de la minería, también en el transporte de grandes volúmenes de tierra y roca.

El pago está basado en el volumen transportado. Las máquinas usadas en estos servicios de contratación aparte, están en el balance de Ferronordic (PPyE).

La compañía espera que la contratación de estos servicios también aumente en el futuro.

Para finalizar, Ferronordic también ofrece la posibilidad a los clientes de adquirir maquinaria de segunda mano, habiendo vendido en los primeros 9 meses de 2020 hasta 48 unidades de esta forma (también se espera crecimiento en este sentido).

En contra de lo que podría parecer, estamos ante un negocio resistente al ciclo.

Vientos de cola

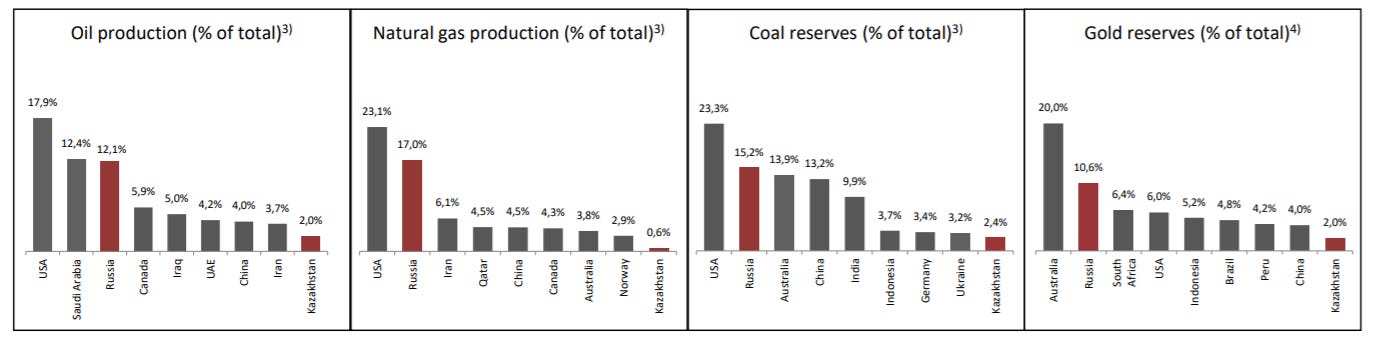

Rusia se trata del tercer país en términos de producción de petróleo y el segundo país en producción de gas natural. En cuanto a la extracción tanto de oro como carbón, Rusia es también el segundo país del mundo en el ranking.

Esta dependencia de la economía rusa sobre estos sectores convierte a Ferronordic en una empresa operando un mercado clave en cuanto a demanda de este tipo de vehículos y maquinaria para la minería.

Kazajistán también se trata de un país clave en el mercado internacional de las materias primas mencionadas. Decimotercer país en producción de petróleo, principal país en la producción de Uranio y la décima reserva del mundo de carbón.

Por otro lado, la necesidad de inversión en infraestructuras del país soviético es muy elevada. En relación al producto interior bruto, esta estimación de necesidad de renovación o creación de infraestructuras se estima en el 4% para los próximos años. El gasto presupuestado será menor, entorno a un 3%.

Se trata de un mercado potencial inmenso.

Competencia

Las principales compañías que compiten con Ferronordic son muy conocidas, como pueden ser Caterpillar, Komatsu y Hitachi. También compiten las compañías chinas, generalmente competencia en precios más baratos, con maquinaria más estandarizada y con un peor servicio postventa. Es precisamente aquí, en estos servicios donde Ferronordic intenta diferenciarse.

La competencia china representa aproximadamente 1/3 de las ventas totales en Rusia

Ventaja competitiva

- La gran red de cobertura y presencia en múltiples regiones. Estar cerca del cliente, no solo permite un mejor servicio postventa y atención, también permite dar una respuesta ágil ante cualquier incidencia. El tiempo de respuesta determina en gran medida la rentabilidad del cliente.

- Buen posicionamiento de marca y reputación.

- Relaciones duraderas establecidas con los clientes (muchas heredadas con la adquisición)

Managment

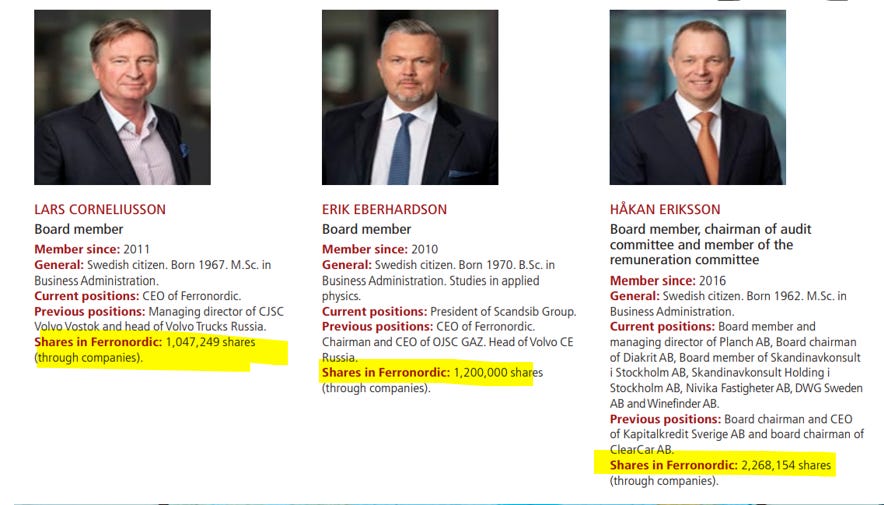

La dirección de la compañía posee más de un 30% de las acciones. Karl Hakan Eriksson tiene un patrimonio aproximado de 40 millones de €. Lars Corneliusson un patrimonio aproximado de 20 millones de € y un salario veinte veces menor aproximadamente.

El “stock based compensation program” es bastante modesto, concretamente de 15 a 18 participantes en el programa por valor de 200.000 SEK (algo menos de 20.000€).

Además, los directivos no podrán vender las acciones hasta pasados tres años desde la fecha de su adquisición, lo cual genera el incentivo de que aumente el valor de la acción a largo plazo para estar alineados con los accionistas.

Situación actual

La compañía se encuentra en una sólida posición financiera con una ratio deuda/ebitda de 0,2 veces, más bajo incluso que en el mismo periodo del año anterior que era de 0,9 veces.

La cifra de ventas ha aumentado un 24% año sobre año en los tres primeros trimestres del año 2020. El margen operativo desciende de 9,4% en 2019, a un 7,6% a cierre del tercer trimestre de 2020, principalmente por la introducción al mercado alemán, donde por el momento, el Ebit es negativo y penaliza a la compañía por la naturaleza de abrirse a nuevos mercados. Se espera que las ventas en Alemania representen 1/3 de las ventas futuras.

El “Roce” es de un enorme 25,1% frente a un 33,7% el año anterior. Penalizado también por el margen operativo negativo por el momento en Alemania.

En resumen, una fuerte y solida posición tanto de mercado como financiera.

Valoración

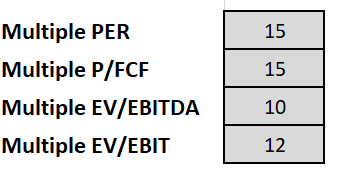

La compañía cotiza en la actualidad con los siguientes múltiplos de valoración (columna derecha). Dibujaremos dos escenarios, uno más neutral y probable y otro más negativo conservador.

Escenario neutral

Proyectamos una evolución de ventas del 15% con un margen operativo del 8% y un 20% de “tax rate”:

Empleamos para la valoración, los anteriores múltiplos, que para un negocio de esta calidad considero razonables.

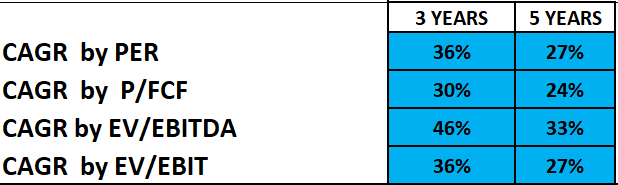

Escenario pesimista

Proyectamos un crecimiento del 8%, un margen operativo por debajo del “target” (7%-8%) del 6% y una tasa impositiva del 20%:

Valoramos a los siguientes múltiplos:

Notas:

La compañía debería preferiblemente ser valorada por FCF o EV/EBITDA por la diferencia entre Capex de mantenimiento y D&A.

La compañía cotiza a fecha de publicación de esta tesis 20/01/2021 a 174,60 SEK.

Riesgos

. Dependencia de Volvo: Este suele ser el principal riesgo comentado por los inversores a primera vista. En mi consideración personal, teniendo en cuenta que dispone de licencia para representar a la marca en la actualidad y contrato de franquicia, unido a las licencias que en el año 2019 y en este 2020 le ha dado la compañía para representarla en países industrialmente importantes como Kazajistán y Alemania, se trata de un riesgo poco probable.

. Riesgo político: El riesgo político podría suponer un hándicap en países sobre todo como Rusia y Kazajistán, excluimos Alemania de este riesgo por motivos obvios.

¡Advertencia! Todo lo aquí expuesto no constituye una recomendación de inversión.

Gracias por haber llegado hasta aquí, cualquier duda estaré encantado de resolverla.

¡Hasta la próxima!

Kaixo Iñaki, me llamo Xabier y soy de Zarauz. Me alegra mucho conocer alguien tan cercano en este mundo de la inversión, ya que acabo de empezar de la mano de Estebaranz (estoy ahora realizando el curso) y a veces te sientes un poco solo ya al no tener con quien compartir estas inquietudes. Respecto a tu tesis, en primer lugar gracias por compartir y en segundo lugar muy buena la tesis y muy buena empresa. Que pena el no haberla leído antes . Cuando yo hago las valoraciones, lo que mas me cuesta es cerrarla colocando el múltiplo adecuado. Mi primera tesis fue Northrop Grumman y la deje marcha por ser demasiado conservador con el múltiplo y pensar que no había margen de seguridad aun sabiendo que la empresa tenia calidad. Ha subido un 25% desde que hice la tesis. Pero no importa, estamos aprendiendo y asimilando la información. Respecto a Ferronordic, dentro del crecimiento normal le has dado unos múltiplos de 15,15,10 y 12. Como has llegado ha esa conclusión, ¿en que te has basado?¿Comparables, historicos...?. Un saludo. Eskerriasko.