Análisis sectorial: salmones de probeta

Análisis sectorial: salmones de probeta

Análisis sectorial. Personal thoughts

¡Bienvenidos a todos a una nueva entrada del blog!

En el post de hoy trataré de analizar la situación actual de la industria salmonera y reflexionar sobre cuál puede ser la deriva en los años venideros. Recordaros, antes de nada, que en mi perfil de Twitter personal podéis encontrar un pequeño hilo-resumen que analiza los principales aspectos cualitativos a conocer en esta industria. ¡Comencemos!

Año de las salmoneras y el mercado:

Como era de esperar, el año para la industria salmonera no ha sido una excepción y ha sido complicado. Un descenso en la demanda internacional ha presionado los precios a la baja como podemos ver en la imagen a continuación:

Esta bajada de precios con carácter general ha pasado factura a los resultados operativos o EBIT de los principales actores del sector.

Futuro inmediato, lejano y narrativa oficial

En el futuro inmediato, las perspectivas de mejoría parecen evidentes, en la medida en la que haya una adopción de la vacuna generalizada los precios deberían tender al alza.

En el futuro lejano, la narrativa oficial nos habla de una macro-tendencia con grandes vientos de cola: la población mundial no hace más que crecer, el consumo de salmón, crece a medida que se expande la renta y los países en vías de desarrollo irán aumentando su consumo por los beneficios nutricionales. A la par, debido a las particularidades biológicas que tiene el salmón, (la explicación en el hilo de Twitter), su producción en masa es complicada, y hace que haya lugares claramente aventajados geográficamente y que gocen de “monopolios naturales”. Este aumento constante del consumo, aunque en cierto modo paulatino, (si lo comparamos con la adopción de otros bienes y servicios en la sociedad) provocará presión alcista sobre los precios, ya que el aumento en la oferta no cubrirá el aumento de la demanda.

Además, hay actores con márgenes abultados y como ya vimos, han tenido una década de prosperidad bursátil, como, por ejemplo, Bakkafrost o Salmar.

Todo apunta a que estar largo en alguno de estos jugadores tiene sentido y mucho, pero, ¿Es esta narrativa realmente cierta? ¿Realmente será todo tan sencillo?

Pues bien, en mi opinión, esto no es del todo correcto, y no me ha sido suficiente para tomar una posición en un sector que atraviesa y atravesará problemas estructurales que veremos a continuación.

“Trafic-light systems” y saturación de los entornos de producción

El primer problema estructural es la saturación de los entornos medioambientales que llevó a gobiernos como el noruego a tomar medidas y establecer zonas con restricciones en las que no permiten la construcción de nuevas granjas.

Esto hace que el crecimiento de producción por las vías tradicionales y, por tanto, su capacidad para seguir creciendo ventas se encuentre bajo presión.

Por lo tanto, el crecimiento orgánico, (como lo conocemos hasta ahora) se complica y obliga a las compañías a nuevas fórmulas como son los sistemas productivos RAS (producción en tierra), granjas “Off-Shore” (en mar abierto) o acelerar los ciclos de producción, a través del aumento del tamaño de los “smolts” o incluso en algunos casos mediante la modificación genética del salmón como en el caso de AquaBounty Technologies (AQB).

~A.R.2019.Bakkafrost~

También queda la posibilidad del M&A, pero esto realmente tampoco es una solución a la producción agregada del sector, sino formas individuales en los que una empresa adquiere granjas ya operativas. Además, las adquisiciones generalmente tendrán que ser grandes, como, por ejemplo, la adquisición de Bakkafrost de The Scottish Salmon Company.

Al tratarse de una industria no precisamente “asset light” y con una intensidad de capital significativa, estas adquisiciones como en el caso de la mencionada tendrán que ser vía dilución, aumento de la deuda, o una combinación de ambas. Además, como ya mencionábamos, las nuevas granjas adquiridas no cuentan con la misma eficiencia, esto deteriora tanto el ROA, ROE o ROIC.

El segundo problema y no menos importante, considero que es la evolución de la temperatura de las aguas. El salmón es altamente sensible a cambios bruscos en la temperatura y es preferible la acuicultura en aguas más bien frías (7º-14º). Este quizás sea un problema más bien a largo plazo, pero provoca también que en los años venideros la industria se tenga que adaptar.

Posibles soluciones para aumentar la oferta agregada y consecuencias

Por los motivos anteriormente citados, la industria tiene que apostar por dos principales vectores de crecimiento:

Recirculating Aquaculture System (RAS):

“La acuicultura tradicional requiere de grandes cantidades de agua y grandes extensiones de terreno. En muchas regiones del mundo el agua es un recurso que escasea cada vez más por el crecimiento poblacional y el cambio climático, entre otras, mientras que la producción mundial de la acuicultura continúa incrementándose constantemente.”

“La producción en sistemas de recirculación acuícola es una alternativa al cultivo de organismos acuáticos que, por medio de la reutilización y tratamiento del agua de manera física, química y biológica, se reduce significativamente el volumen de agua requerida para lograr una misma producción.”

Realmente no se trata de un sistema tan reciente como pudiera parecer, sin embargo, su relevancia es probable que comience a crecer en los años venideros.

Sin ir más lejos, hace un escaso mes Grieg Seafood daba la siguiente noticia:

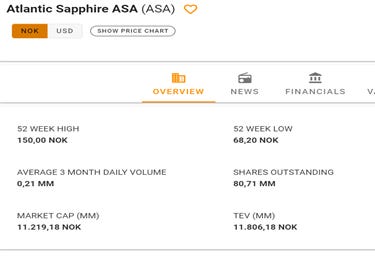

Incluso en la actualidad tenemos cotizadas que basarán la totalidad de su futura producción en este sistema, como es el caso de los antes mencionados salmones genéticamente modificados y aprobados por la FDA de AquaBounty (AQB) o el caso de Atlantic Shapphire (ASA).

Como podemos ver, este plan de producir en tierra cantidades tan grandes de salmón desde luego, entra en conflicto (como previamente comentábamos), con esa idea de “monopolio natural”.

Tengo que reconocer que estás últimas dos empresas, merecen una atención más detallada de la que yo le he dedicado. Sin duda, la narrativa oficial, unida al hecho de que estas compañías todavía no tengan ningún ingreso ha hecho que hasta ahora no les haya prestado demasiada atención.

Atlantic Sapphire, por ejemplo, cuenta en la actualidad con un market cap mayor que Grieg Seafood y como decíamos sin ningún ingreso, simplemente con la promesa de producir para el año 2024 la misma cantidad de toneladas que hoy ya Grieg Seafood produce (70.000).

Independientemente de que esta valoración pueda parecernos excesiva o no (reitero que debería dedicar más tiempo en este sentido) parece claro que el salmón puede hoy ya, y podrá en el futuro, producirse gracias a este sistema cerca de los mercados destino.

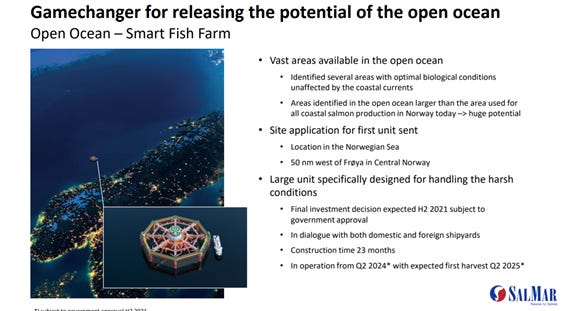

Producción “Off-shore” o en mar abierto

El otro vector de crecimiento por coherencia, la producción en mar abierto, puede ser una buena solución tanto para el problema de las temperaturas, como para la saturación de los espacios productivos. Requiere de una gran inversión (los sistemas RAS también) y parece que algunas empresas como Salmar apuestan de manera firme por este modelo de crecimiento, mientras que otras compañías como Grieg Seafood combinarán ambas. Mowi por su parte combina todos los modelos de crecimiento: el denominador común de la industria, es decir, la integración vertical, inversión en los “smolts” para mejorar la eficiencia de la cadena de valor, y a su vez M&A y producción en mar abierto.

~Mowi A.R 2019~

Siendo Salmar el “player” más eficiente y, por lo tanto, el actor con mayores márgenes y, habiendo apostado por el modelo de crecimiento “Off-shore”, me invita a pensar que este modelo puede tener mejores retornos que los sistemas “RAS”.

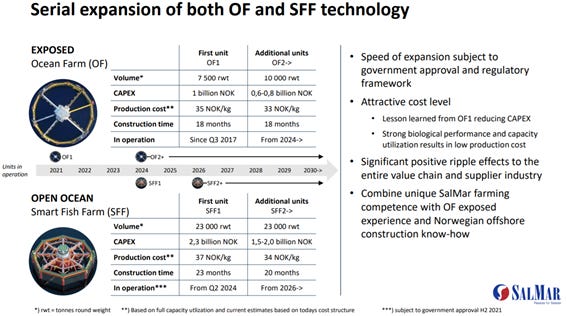

En la siguiente imagen Salmar nos da información de los retornos que anticipan sobre la inversión tanto en la primera generación de granjas como en la segunda.

“All over the world, vast amounts are now being invested in fish farming facilities on shore and at sea in locations close to the major salmon markets. Technological developments are eating into our enviroment-related competitive advantage” ~Salmar A.R.2019~

CONCLUSIÓN

La industria salmonera afronta retos importantes en los años venideros. Por un lado, tenemos a los actores tradicionales, con unas ventajas competitivas en erosión. Hasta ahora, los actores tradicionales que mejor se han comportado eran los más eficientes y los mejores integrados verticalmente, es decir, los líderes en costes ya que no hay excesiva capacidad de fijación de precios.

En los próximos años, estos actores tocarán techo, si no lo están haciendo ya, en el límite biológico-medioambiental de su capacidad productiva y se verán obligados, para aumentar su capacidad productiva, a invertir en proyectos con menor retorno y más intensivos en capital que sus actuales métodos productivos. El retorno sobre los activos y sobre el capital empleado debería sufrir en los próximos años pese al incremento de la demanda, a mi parecer.

Por otro lado, tenemos a los actores disruptivos, que intentarán revolucionar la industria con sistemas “RAS” cerca de los mercados de destino. En el caso de ASA, da “guidance” de unas 100 mil toneladas de producción para el año 2026 y en el caso e AQB (salmones modificados genéticamente) de unas 50 mil toneladas para 2028.

Se espera que estos salmones modificados genéticamente crezcan un 70% más rápido y con un 25% menos de comida. Dando por hecho que esto es así, estos son los márgenes que se esperan:

Los salmones modificados genéticamente, sobre el papel, estiman que tendrán un margen EBITDA del 39% (27M / 69M). En la actualidad, como hemos podido ver en la tabla del inicio, empresas como Salmar o Bakkafrost ya cuentan con márgenes similares e incluso en años como 2016 y 2018 los márgenes EBITDA han sido superiores.

Por tanto, por simple regla de tres, suponiendo que ASA ejecute como planea y utilizando en este caso Salmar como la empresa comparable por márgenes, y sabiendo que la producción de Salmar en estos momentos es de 161 mil toneladas / año, considero razonable valorar ASA con miras a 2028 con un valor del 30% del Market Cap de Salmar, es decir, unos 2300€ millones para el año 2028, siempre y cuando ejecuten como tienen previsto y no haya sorpresas.

En resumen y por terminar, una industria intensiva en capital con altas necesidades de reinversión para el crecimiento a futuro y con los actores principales compitiendo por aumentar márgenes reduciendo costes.

Quizás en este caso, como en el pasado, el negocio no este en el oro y en las mineras, sino en las empresas que proveen los picos y palas.

En todo este ecosistema es donde tiene encaje mi próxima tesis de inversión, Nekkar ASA, de la que hablaremos próximamente en el blog.

No dudéis en escribirme con cualquier duda y ¡Hasta la próxima!